text size

Vojna v Evropi in energetske krize so temeljito spremenile pravila trajnostnega investiranja. Nekoč si je bilo težko predstavljati, da bi sklad z oznako ESG vlagal v proizvajalce orožja, danes pa je to nova realnost vse večjega števila evropskih portfeljev.

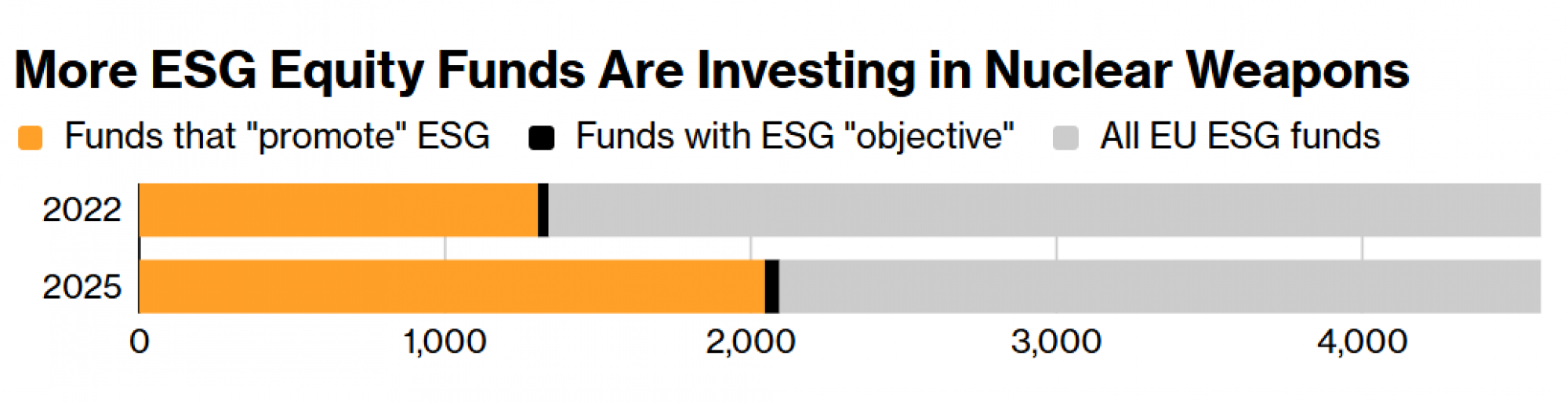

Po podatkih Bloomberga se je od ruske invazije na Ukrajino število ESG skladov, izpostavljenih industriji jedrskega oboroževanja, povečalo za več kot 50 odstotkov, na več kot 2.000, tako da ima danes približno polovica takšnih skladov v Evropi vsaj del kapitala v proizvajalcih orožja.

"ESG skladi so predvsem finančni produkt, ne moralna platforma," za Bloomberg Adria poudarja Domagoj Jakobović, svetovalec za trajnost. "Če ne bodo sposobni ponuditi konkurenčnega donosa, bodo izgubili tako tržni delež kot zaupanje vlagateljev."

Preberi še

Evropa zaostaja, treba bo prioritizirati: 'Za vse potrebe ne bo dovolj denarja'

Kakšna je vloga industrije in kakšne priložnosti se odpirajo pri krepitvi civilne in državne odpornosti? Slovenija bo letos prvič po letu 1992 za obrambo namenila dva odstotka BDP.

28.09.2025

Direktor Dovosa Matej Špragar: Želimo, da čim več sredstev ostane v Sloveniji

Damir Črnčec, predsednik nadzornega sveta Dovosa, je zagotovil "preglednost vseh postopkov".

24.09.2025

EU, Kanada in Velika Britanija v skupne nabave orožje

Tristranska pogajanja med EU, Kanado in Združenim kraljestvom o oblikovanju obrambnega sklada.

18.09.2025

Slovenija je dobila DOVOS. Kaj je to in kdo ga bo vodil?

Celotni začetni kapitalski vložek znaša tri milijone evrov, nato bodo po potrebi dokapitalizirali.

12.09.2025

Bataljon slovenskih vojakov v Latviji: 'Zelo smo veseli, da so slovenske enote v Latviji'

"Edina oseba in država, ki si trenutno ne želita miru, sta mesar iz Kremlja in Rusija," pravi zunanja ministrica Latvije Baiba Braže.

09.09.2025

Ruska grožnja: Se Evropa še lahko zanese na ZDA?

Pogovarjali smo se z namestnico generalnega sekretarja zveze NATO, Makedonko Radmilo Šekerinsko.

07.09.2025

Parada ponosa: Kaj Xi in Putin z vojaško parado leta sporočata Trumpu?

Kitajska z vojaško parado kaže, da tehnološko omejevanje ZDA ne deluje, Tajvan pa je na dosegu roke.

28.08.2025

Po njegovih podatkih se je povprečna izpostavljenost obrambnemu sektorju v evropskih skladih člena 8 SFDR povečala z le okoli 0,5 odstotka pred letom 2022 na 2–2,5 odstotka v letu 2025, medtem ko skladi člena 9, tisti z izrecno trajnostnim ciljem, večinoma še vedno ne vlagajo v takšne sektorje. Nagel porast se je začel prav z vojno v Ukrajini in spremljajočimi tržnimi premiki.

Za preobrat, pravi Jakobović, sta bila ključna dva dejavnika. Prvi je, da so upravljavci aktivno povečevali deleže v obrambnih podjetjih potem, ko je EU sprožila načrt ReArm Europe in napovedala okrepitev domače vojaške industrije. Drugi dejavnik je močna rast vrednosti delnic. Indeks MSCI Europe Defence je od začetka leta 2022 do konca leta 2024 zrasel za približno 80 odstotkov, kar je preseglo širše trge.

Najpogostejše delnice v evropskih "trajnostnih" portfeljih so postale, tako Jakobović, Airbus, Safran, Thales in MTU Aero Engines. "Ta rast cen in fear of missing out (strah pred zamujeno priložnostjo) je spodbudila tudi doslej skeptične trajnostne vlagatelje, da ponovno premislijo o strogi izključitvi obrambne industrije, da ne bi zaostajali za tržnimi donosi," pojasnjuje Jakobović.

Domagoj Jakobović. Foto: ATD solucije

Domagoj Jakobović. Foto: ATD solucije

Od moralnega imperativa do upravljanja tveganj

Sprememba ni le tehnična, temveč tudi filozofska. Jakobović poudarja, da je "brez varnosti ni trajnosti" postal novi investicijski narativ Evrope. Po njegovem mnenju je ruska invazija razkrila, da je geopolitično tveganje enako resno kot podnebno, zato so naložbe v obrambo tudi strategija zavarovanja proti geopolitični nestabilnosti.

Podoben pogled je za Bloomberg predstavil tudi Stéphane Boujnah, izvršni direktor borznega operaterja Euronext, ki pravi, da se "v novem ESG govori o prispevku družbi skozi krepitev energetske avtonomije in obrambe Evrope: energija, varnost in geostrategija".

"Namesto rigidne etične izključitve se ESG preoblikuje v okvir upravljanja materialnih tveganj, zato v portfelje vstopajo tudi sektorji, kot sta obramba in jedrska energija - ne zato, ker so moralno 'dobri', ampak zato, ker so finančno in strateško materialni," pravi Jakobović.

Spominja, da ima veliko obrambnih podjetij visoke ocene korporativnega upravljanja in da v tem smislu lahko izpolnjujejo kriterije ESG ocene agencij.

"Če ESG ocene temeljijo na materialnih tveganjih za podjetje in vlagatelje, ne pa na inherentni 'dobroti' produkta, potem lahko dobro vodeno obrambno podjetje teoretično dobi solidno ESG oceno kljub kontroverzni dejavnosti," pojasnjuje konzultant.

Nuklearna energija - od tabu teme do prehodne rešitve

Podobna "rehabilitacija" se je zgodila tudi z jedrsko energijo. Jakobović podrobno opisuje, kako je EU leta 2022 vključila določene jedrske aktivnosti v taksonomijo trajnostnega financiranja, ob strogih pogojih varnosti in ravnanja z odpadki. Po analizi MSCI je le okoli 10 odstotkov ESG skladov imelo izrecno prepoved vlaganja v jedrsko energijo, zato je formalna sprememba bolj odpravila regulatorno negotovost kot povzročila dramatične premike v portfeljih.

Posebej izpostavlja energetsko varnost. "Vlaganje v jedrske elektrarne je mogoče upravičiti ne le z okoljskimi cilji, temveč tudi z doprinosom k varnosti oskrbe in odpornosti gospodarstva," pravi Jakobović.

Pojasnjuje tudi tehnične razloge, ob tem pa izpostavi, da obnovljivi viri, kot sta sončna in vetrna energija, ne zagotavljajo potrebne inercije elektroenergetskega sistema, zato veliki osnovni viri, kot so jedrske elektrarne, ostajajo nujni za stabilnost omrežja.

Trend vlaganja v obrambo in nuklearni sektor lahko zamiga zaupanje trajnostnih vlagateljev. Foto: Bloomberg

Trend vlaganja v obrambo in nuklearni sektor lahko zamiga zaupanje trajnostnih vlagateljev. Foto: Bloomberg

Etika ni izginila

Podoben poudarek daje Anita Knezović, svetovalka za trajnost.

»ESG še vedno predstavlja sistem vrednot, vendar so v turbulentnih časih, zaznamovanih z dinamičnimi geostrateškimi dogodki, varnost in obramba ter energetska varnost postali prioriteti evropskih politik, torej tudi naših. To ne postavlja pod vprašaj morale ali etike, temveč v ospredje postavlja varnost," meni Knezović.

Knezović spominja, da SFDR, taksonomija EU in smernice ESMA ne prepovedujejo vlaganj v obrambo na splošno, temveč le v proizvodnjo kontroverznega orožja, na primer protipehotnih min, kasetnega streliva, kemičnega in biološkega orožja. Zato sklad lahko nosi oznako čl. 8 ali 9 in ima manjšo izpostavljenost obrambi, pod pogojem, da je to transparentno objavljeno in da so negativni učinki (PAI) jasno prikazani.

Ko govori o jedrski energiji, poudarja, da jo EU prepoznava kot prehodni vir ob strogih pogojih, med katerimi so obstoj načrta za varno ravnanje z odpadki, uporaba najvišjih varnostnih standardov ter omejen časovni okvir, dokler se obnovljivi viri popolnoma ne razvijejo.

"V tem smislu je vlaganje v sklade, ki financirajo jedrski sektor, lahko v širšem kontekstu označeno kot trajnostno," pravi Knezović.

Anita Knezović. Foto: ESG point

Anita Knezović. Foto: ESG point

Zaupanje vlagateljev zahteva popolno transparentnost

Kljub tej "normalizaciji" strokovnjaki opozarjajo, da zaupanje vlagateljev postaja ključno vprašanje. Jakobović poudarja, da različne metodologije ESG rating agencij in različni pristopi upravljavcev skladov "lahko zmedejo vlagatelje in omajajo zaupanje v ESG oznake".

Knezović opozarja, da trend vlaganj v obrambo in jedrski sektor lahko omaja zaupanje trajnostnih vlagateljev, ki menijo, da vojna in proizvodnja orožja nikakor ne moreta biti trajnostni. Zato vidi transparentnost kot ključno in poudarja, da morajo vlagatelji imeti jasne informacije, da lahko sprejemajo odločitve v skladu s svojimi vrednotami.

Jakobović kot rešitev vidi večjo standardizacijo in jasno označevanje vsake vključenosti v obrambo in jedrski sektor, kar bi, pravi, "preprečilo, da ESG ostane le oznaka brez vsebine".

Jakobović in Knezović se strinjata, da ESG ni več statičen pojem in da so geopolitična nestabilnost, vojna in energetska negotovost pripeljali do tega, da je varnost postala sestavni del zgodbe o trajnosti.

Varnost je postala sestavni del zgodbe o trajnosti. Foto: Bloomberg

Varnost je postala sestavni del zgodbe o trajnosti. Foto: Bloomberg

"Če ESG portfelji ne uspejo zagotoviti konkurenčnega donosa, bodo izgubili tako tržno nišo kot zaupanje vlagateljev," pravi Jakobović.

Podobno je za Bloomberg poudaril tudi Paul Clements-Hunt, nekdanji uradnik ZN, ki je že leta 2004 sodeloval pri uvajanju pojma ESG. "ESG ni etika, ni morala, ne gre za družbeno odgovorno vlaganje," sporoča.

Knezović dodaja, da "trenutno priča konfliktu energetskih in podnebnih politik, pa tudi vrednostnih stališč posameznikov", pri čemer bo izid odvisen od tega, koliko bodo industrija in regulatorji sposobni uskladiti potrebo po varnosti s temeljnimi cilji podnebne tranzicije.

Ali bo ta nova ravnotežnost med varnostjo in podnebno tranzicijo utrdila zaupanje vlagateljev ali dodatno razredčila verodostojnost ESG-ja, še ostaja za videti.