text size

Bliskovita rast sektorja umetne inteligence (AI) bi se lahko ustavila zaradi pomanjkanja ključnih komponent, brez katerih AI preprosto ne deluje.

V središču so proizvajalci pomnilnika in čipov Micron Technology, Samsung Electronics in SK Hynix, ki ne morejo dobaviti dovolj pomnilnika. Nastal je očiten paradoks: čeprav smo šele na začetku AI-revolucije, trg že čuti posledice pomanjkanja, omejena ponudba pa draži pomnilnik.

Za razumevanje dejanskega ekonomskega učinka razcveta AI je nujno jasno razlikovati med klasičnim DRAM in NAND ter izpostaviti HBM kot visokozmogljiv podsegment DRAM-a. Čeprav tehnično spada v družino DRAM, se HBM po svoji vlogi v verigi vrednosti in dobičkonosnosti bistveno razlikuje od standardnega DRAM-pomnilnika.

Preberi še

Kako je videti vožnja z Mercedesom, ki ga upravlja AI?

Izkušnja Bloombergove novinarke z vožnjo v novem Mercedesu, opremljenem z umetno inteligenco.

15.01.2026

YugoGPT je uspel tam, kjer globalni modeli umetne inteligence zatajijo

Če globalni modeli umetne inteligence razumejo ves svet, zakaj je tako težko ustvariti model, ki razume lasten jezik, kulturo in trg?

18.01.2026

Začetek 2026 zaznamuje bum azijskih tehnoloških delnic

Vlagatelji menijo, da bo njihova rast do konca leta presegala ameriške konkurente.

11.01.2026

Kitajski Zhipu: cenovna vojna za AI se širi na mednarodne trge

Zhipu AI vstopa na borzo kot prvi kitajski proizvajalec AI programske opreme.

08.01.2026

Razpisi EU za razvijanje AI - koliko denarja je na voljo in kje

Evropska unija pospešuje vlaganja v umetno inteligenco, da bi zmanjšalo odvisnost od ZDA in Kitajske.

05.01.2026

DRAM je najbolj razširjen in tradicionalno najpomembnejši vir prihodkov, hkrati pa izrazito cikličen. Rast prodajnih količin pogosto ne pomeni sorazmerne rasti dobička, saj cenovna nihanja in konkurenca omejujejo marže.

NAND, ki se uporablja za shranjevanje podatkov, se sooča s podobnimi izzivi. Kljub strukturno rastočemu povpraševanju je ta segment še posebej izpostavljen cenovnim pritiskom in hitremu tehnološkemu zastarevanju.

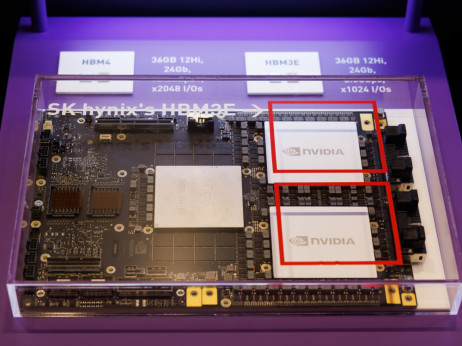

Finančni podatki SK Hynixa potrjujejo strateški položaj v verigi vrednosti AI. Foto: Bloomberg

Finančni podatki SK Hynixa potrjujejo strateški položaj v verigi vrednosti AI. Foto: Bloomberg

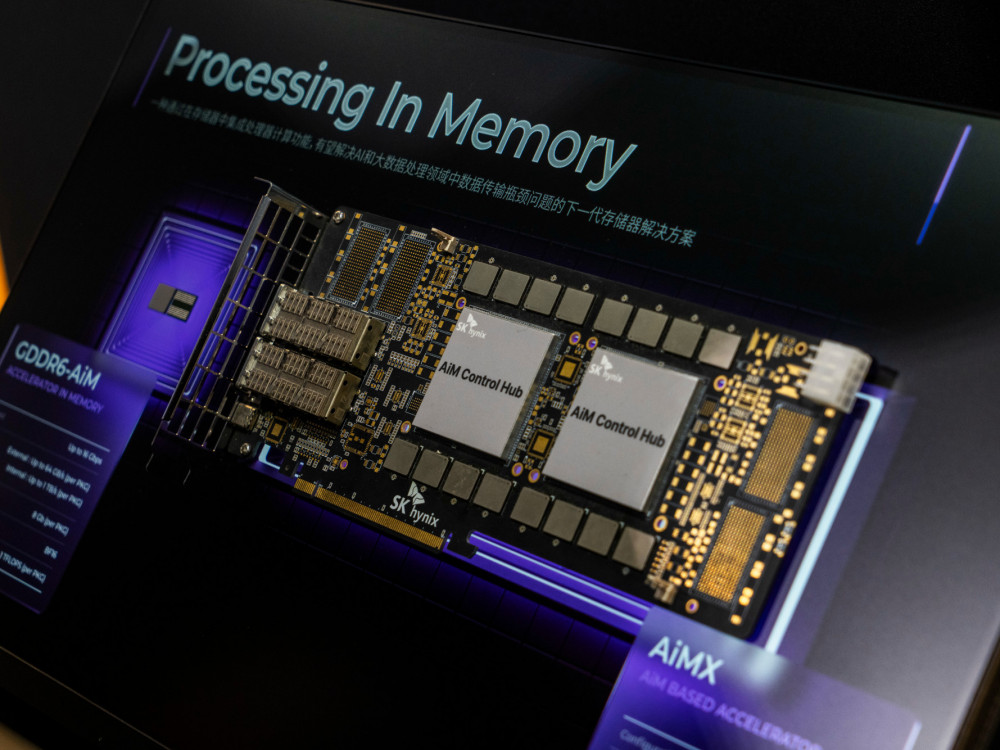

Pravi preobrat prihaja s HBM-pomnilnikom, ključno komponento za AI. Proizvaja se v manjših količinah, a zahteva precej bolj zapleteno tehnologijo in prinaša večkrat višje marže. Prav tu je jasno, zakaj rast prodanih količin ne pomeni samodejno rasti dobička. Zato bodo zmagovalci podjetja, ki se bodo osredotočila na pomnilnik, ki je najbolj ključen za umetno inteligenco, saj prinaša visoke marže.

Kdo v verigi pomnilnika resnično kapitalizira povpraševanje po AI

Finančni podatki jasno kažejo, kako se rast cen preliva v prihodke, a bistvo ni le v prihodkih, temveč v kakovosti rasti – širjenje marž, močan denarni tok in sposobnost financiranja visokih kapitalskih izdatkov iz lastnega poslovanja. Micron Technology

Kvartalni podatki Microna kažejo trend rasti prihodkov, vendar bruto dobiček raste še hitreje, kar potrjuje, da podjetje uspešno prenese višje cene pomnilnika na končne kupce, saj velik del prihodkov prihaja iz DRAM-segmenta. Trend rasti prihodkov spremlja tudi povečanje bruto marže in operativnega denarnega toka, medtem ko se je prosti denarni tok preobrazil iz negativnega v močno pozitivnega. To je ključna razlika med zgolj cikličnim okrevanjem in strukturno spremembo.

SK Hynix

Kar zadeva SK Hynix, finančni podatki potrjujejo strateški položaj v verigi vrednosti AI. Rast prihodkov spremlja jasno izboljšanje bruto dobička in marž, kar je posledica, da DRAM-segment prispeva več kot 75 odstotkov celotnih prihodkov, medtem ko operativni denarni tok ostaja močan kljub visokim kapitalskim naložbam. Prost denarni tok se stabilizira in raste, kar nakazuje, da se naložbe v napreden pomnilnik, zlasti HBM, že začenjajo obrestovati.

Samsung Electronics

Samsungova slika je stabilnejša, a hkrati manj 'čista'. Prihodki in bruto dobiček rastejo, a širjenje marž je zmernejše, saj se učinek višjih cen pomnilnika deloma razprši skozi širok in diverzificiran poslovni model. Operativni denarni tok in prosti denarni tok ostajata pozitivna, vendar ne kažeta enake stopnje pospešitve kot pri konkurentih SK Hynix in Micron. Samsung izkorišča trend AI, a brez velikega dobička.

Kaj številke govorijo investitorjem

Finančni podatki potrjujejo ključno sporočilo: povpraševanje po AI dviguje cene, a le določeni poslovni modeli uspejo to rast pretvoriti v denar. Širjenje bruto marž in močan operativni denarni tok dokazujeta, da trenutni cikel ustvarja denar. Hkrati visoke kapitalske naložbe ostajajo nujne, saj so potrebne za zadostitev prihodnjega povpraševanja.

Z drugimi besedami, širitev AI nagrajuje proizvajalce ključnih komponent, a le če jo znajo spremljati. Če bi bila ponudba vhodnih komponent še bolj omejena, bi se razvoj AI moral nujno upočasniti iz operativnih tržnih razlogov, ne pa zaradi tehnoloških omejitev. Tu se jasno razlikuje klasično ciklično okrevanje od začetka dolgoročnega supercikla v industriji pomnilnika.

Voditelji na trgu z diskontom

Kljub rastočemu povpraševanju, širjenju marž in vse večjemu strateškemu pomenu za AI-ekosistem se delnice vodilnih proizvajalcev pomnilnika še vedno trgujejo po nižjih vrednotenjih v primerjavi z industrijo. To je razvidno iz ključnih kazalnikov, kot so razmerje med ceno in dobičkom na delnico (P/E), ceno in prodajno vrednostjo (P/S), ceno in denarnim tokom (P/CF) ter ceno in knjigovodsko vrednostjo (P/B), pri čemer Samsung, Micron in SK Hynix v povprečju nosijo diskont v primerjavi z industrijo.

Takšno tržno vrednotenje pa ne odraža slabše tržne pozicije – nasprotno, te tri družbe skupaj obvladujejo skoraj celoten globalni tržni delež v DRAM in NAND, s prevladujočo vlogo v naprednih segmentih pomnilnika, povezanih z AI. Tržno vrednotenje je predvsem posledica zgodovine – vlagatelji pomnilnik še vedno vidijo kot izrazito cikličen posel, nagnjen k naglim padcem dobičkonosnosti in visokim kapitalskim naložbam.

Ključna poanta je, da takšno tržno vrednotenje ne izhaja iz slabše konkurenčnosti, ampak iz percepcije tveganja. Trg še vedno ne vidi vodilnih proizvajalcev pomnilnika kot strukturnih dobitnikov AI-revolucije, temveč bolj kot del pozne faze cikličnega okrevanja. Če se potrdi scenarij trajnejšega povpraševanja, discipliniranih kapitalskih naložb in vzdržnih višjih marž, postane prostor za višje tržno vrednotenje realen.

Bloomberg

Bloomberg

Južnokorejski KOSPI 200

V celotnem kontekstu se del zgodbe o AI preliva tudi na širši kapitalski trg. KOSPI 200, južnokorejski borzni indeks, ki vključuje največja in najbolj likvidna podjetja, zaradi močne zastopanosti proizvajalcev pomnilnika in potrošniške elektronike postaja posreden pokazatelj gibanja cen ključnih AI-komponent. Rast cen pomnilnika in elektronike se ne odraža le v posameznih delnicah, temveč v celotnem južnokorejskem trgu.

Zakaj ponudba pomnilnika ne more hitro slediti širjenju AI in kakšne so posledice

Neenakomerna ponudba in povpraševanje po pomnilniku postaja eden ključnih dejavnikov, ki bo oblikoval naslednjo fazo AI-cikla. Medtem ko povpraševanje po računalniški moči in podatkih raste eksponentno, industrija pomnilnika objektivno ne more enako hitro širiti svojih kapacitet. Razlog tiči v sami strukturi industrije: proizvodnja naprednega pomnilnika zahteva večletno načrtovanje, desetine milijard dolarjev kapitalskih naložb in visokospecializirano tehnologijo.

Uprave morajo hkrati uravnotežiti izkoriščanje trenutnega povpraševanja in ohranjanje dolgoročne finančne stabilnosti, saj bi agresivne naložbe ob spremembi cikla ali tehnoloških zahtevah lahko pustile podjetja z odvečno kapaciteto, visokimi dolgovi in oslabljenimi bilancami. Zaradi tega se ponudba širi počasi in selektivno, tudi v pogojih močne rasti povpraševanja.

Bloomberg

Bloomberg

Takšna dinamika ima jasne posledice vzdolž celotne verige vrednosti. Rast cen pomnilnika se vse bolj preliva na proizvajalce končnih izdelkov, zlasti v segmentu pametnih telefonov in računalnikov, kjer je prostor za absorpcijo višjih stroškov omejen. Ta podjetja se soočajo z neugodnim izborom med nižjimi maržami, višjimi cenami za potrošnike ali kompromisi v specifikacijah, pri čemer vsaka možnost prinaša negativne posledice za dobičkonosnost in tržne vrednosti.

Hkrati so proizvajalci ključnih vhodnih komponent na nasprotni strani iste neenakosti. Omejena ponudba in počasna širitev kapacitet krepita njihovo cenovno moč ter omogočata, da rast povpraševanja pretvorijo v višje marže in močnejši denarni tok. V tem kontekstu AI-bum za nekatere pomeni pritisk na stroške, za druge pa odpre prostor za dobičkonosno širitev.

Z drugimi besedami, v tem ciklu se vrednost ne ustvarja enakomerno. Koncentrira se pri tistih, ki nadzorujejo ključne inpute, medtem ko se pri proizvajalcih elektronskih naprav, ki te inpute uporabljajo, preliva v pritisk na dobičkonosnost. Takšna asimetrija med ponudbo in povpraševanjem določa, kje se trenutno v AI-ekosistemu skriva investicijski potencial.