text size

Slovenski trg stanovanjskih posojil je v zadnjih letih doživel enega največjih premikov v svoji zgodovini. Medtem ko je bila pred pandemijo večina novih stanovanjskih posojil vezana na spremenljivo obrestno mero, danes prevladujejo skoraj izključno fiksne.

Na evrskem območju se je konec aprila delež stanovanjskih posojil s spremenljivo obrestno mero povečal na 15,2 odstotka, kažejo podatki Evropske centralne banke (ECB). Najmanjši je bil delež januarja 2025, ko je zdrsnil na 12,5 odstotka. Gre za najmanjši delež v več kot 20 letih oziroma odkar so na voljo podatki.

Slovenci množično prešli na fiksne obrestne mere

Slovenci so še pred pandemijo več kot polovico stanovanjskih posojil sklenili s spremenljivo obrestno mero. V prvih mesecih med pandemijo se je delež celo približal dvema tretjinama, od takrat pa se je začel manjšati. Podatki kažejo, da so slovenska gospodinjstva množično prešla na fiksne obrestne mere že več kot leto pred prvim dvigom obrestnih mer ECB. Delež spremenljivih stanovanjskih posojil je upadel s približno 65 odstotkov maja 2020 na le 13 odstotkov konec leta 2021. To se je zgodilo še pred prvim dvigom obrestnih mer ECB.

Preberi še

Slovenske banke pri depozitih ostajajo na dnu evrskega območja - kje so neobanke

Na banke je pritisnil tudi guverner Banke Slovenije: kako nizke so depozitne obresti v Sloveniji?

18.06.2026

Člani ECB vidijo možnost naslednjega zvišanja obrestnih mer že julija

ECB je v četrtek prvič po letu 2023 zvišala stroške zadolževanja.

11.06.2026

Razlike med bankami vse večje: za enak kredit tudi 15.000 evrov razlike

Podražila so se predvsem posojila s fiksnimi obrestnimi merami, ki so med Slovenci bolj priljubljena.

02.06.2026

Razlogov, zakaj so Slovenci posojilom s spremenljivo obrestno mero obrnili hrbet, je več. Depozitna obrestna mera ECB je bila od junija 2014 do julija 2022 negativna. Ker so bile tako dolgo tako nizke, je bila večja verjetnost njihovega višanja. Banke so v tem obdobju vse bolj agresivno ponujale nižje fiksne obrestne mere, zato so se posojilojemalci vse pogosteje odločali zanje.

Zakaj so posojilojemalci opustili variabilne obrestne mere?

Leta 2020 so bile dolgoročne fiksne obrestne mere zgodovinsko nizke, hkrati pa je negotovost povečala pandemija. Številni kupci stanovanj so se v takšnem okolju odločali za posojila s fiksno obrestno mero po izredno nizkih stopnjah in se tako izognili tveganju podražitve posojila. Mnogo kupcev, ki so imeli posojilo s spremenljivo obrestno mero, pa je v tem času verjetno posojilo refinanciralo in prešlo na fiksno obrestno mero.

Za hiter upad deleža novih stanovanjskih posojil s spremenljivo obrestno mero verjetno niso poskrbeli le novi posojilojemalci, temveč tudi gospodinjstva, ki so v obdobju rekordno nizkih obrestnih mer refinancirala posojila in variabilno obrestno mero zamenjala za fiksno.

Podatki ECB ne prikazujejo deleža vseh stanovanjskih posojil, temveč delež na novo odobrenih stanovanjskih posojil s spremenljivo obrestno mero. Ti kažejo, da so slovenska gospodinjstva med letoma 2020 in 2022 skoraj v celoti prešla na fiksno obrestno mero.

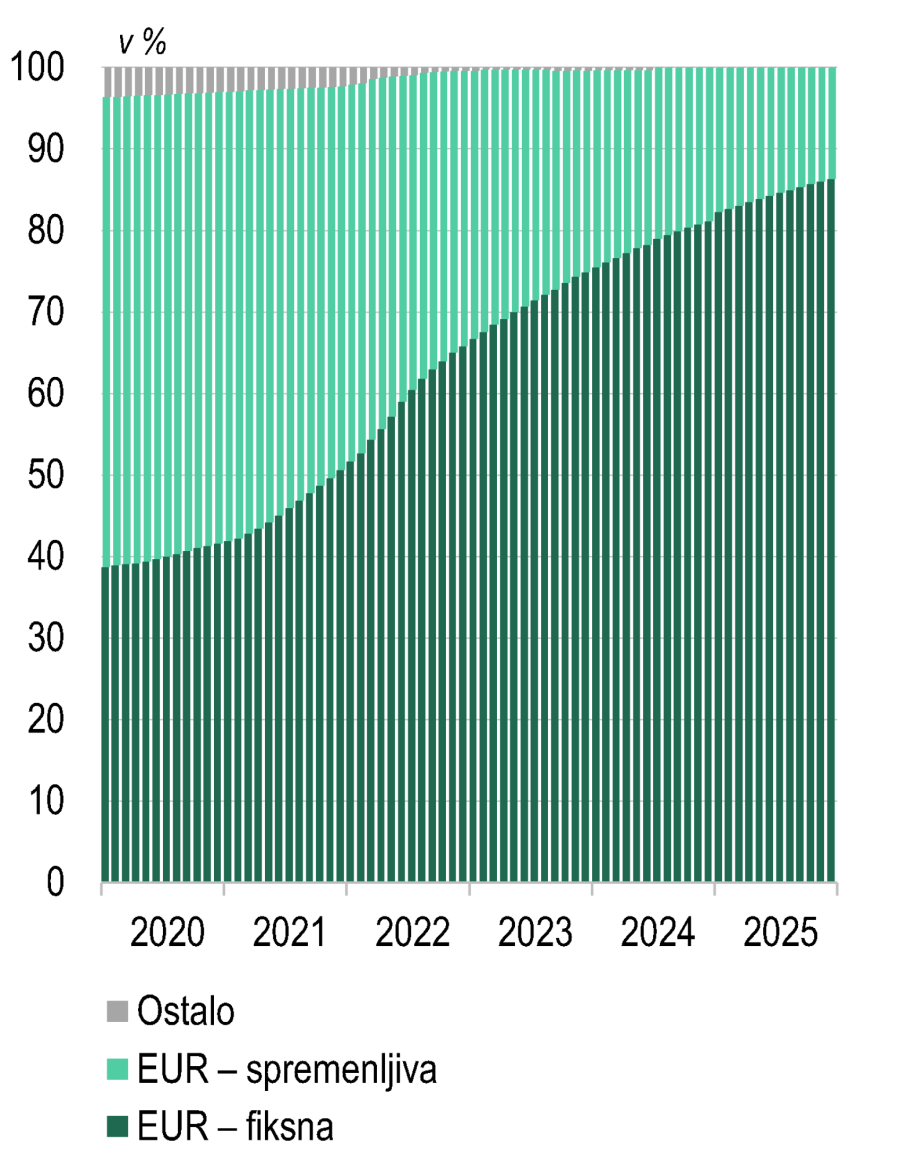

Kakšna je celotna struktura posojil po obrestnih merah, razkriva Banke Slovenije (BS). Podatki iz majskega poročila o finančni stabilnosti kažejo, da je delež posojil s fiksno obrestno mero presegel približno 85 odstotkov.

Sestava posojil gospodinjstvom

Banka Slovenije

Banka Slovenije

Aprila delež rekordno majhen

Ko je Evropska centralna banka začela cikel zviševanja ključnih obrestnih mer, kar je povzročilo rast EURIBOR in podražitev posojil s spremenljivo obrestno mero, se je ta trend še okrepil. Konec leta 2023 je bil delež stanovanjskih posojil s spremenljivo obrestno mero le še 1,5-odstoten. Konec aprila se je delež novih posojil s spremenljivo obrestno mero zmanjšal na rekordno nizkih 0,6 odstotka, kar je najmanjši delež od začetka zbiranja podatkov leta 2007. Trenutno skoraj nihče ne sklepa stanovanjskih posojil s spremenljivo obrestno mero.

Kako se Slovenija primerja z drugimi državami?

Slovenski delež je občutno manjši od povprečja evrskega območja, ki je bilo aprila pri 15,2 odstotka in je najmanjši med vsemi državami evrskega območja. Med državami s prevladujočim deležem fiksnih obrestnih mer so Slovenija, Slovaška, Hrvaška, Francija, Belgija in Nemčija. Slovenija med državami evrskega območja izstopa.

Slovenski stanovanjski trg je do leta 2026 skoraj opustil posojila s spremenljivo obrestno mero. Medtem ko v Sloveniji takšna posojila pomenijo le 0,6 odstotka novih stanovanjskih posojil, v baltskih državah in na Finskem njihov delež presega 90 odstotkov.

Izbira obrestne mere ni odvisna samo od monetarne politike ECB, ampak najbrž tudi od nacionalnih bančnih trgov in tradicije financiranja.