text size

Obrestne mere za posojila gospodinjstvom v Sloveniji so se v zadnjem letu občutno znižale in trenutno so med najnižjimi v evrskem območju. Po obdobju hitrega dvigovanja med letoma 2022 in 2023 so se banke prilagodile umirjanju inflacije in sproščeni denarni politiki Evropske centralne banke (ECB).

Zlasti pri stanovanjskih posojilih so razlike med državami evrskega območja vse bolj izrazite – Slovenija se po višini obrestnih mer uvršča tik za Francijo, medtem ko so potrošniška posojila pri nas cenejša kot v večini evropskih držav.

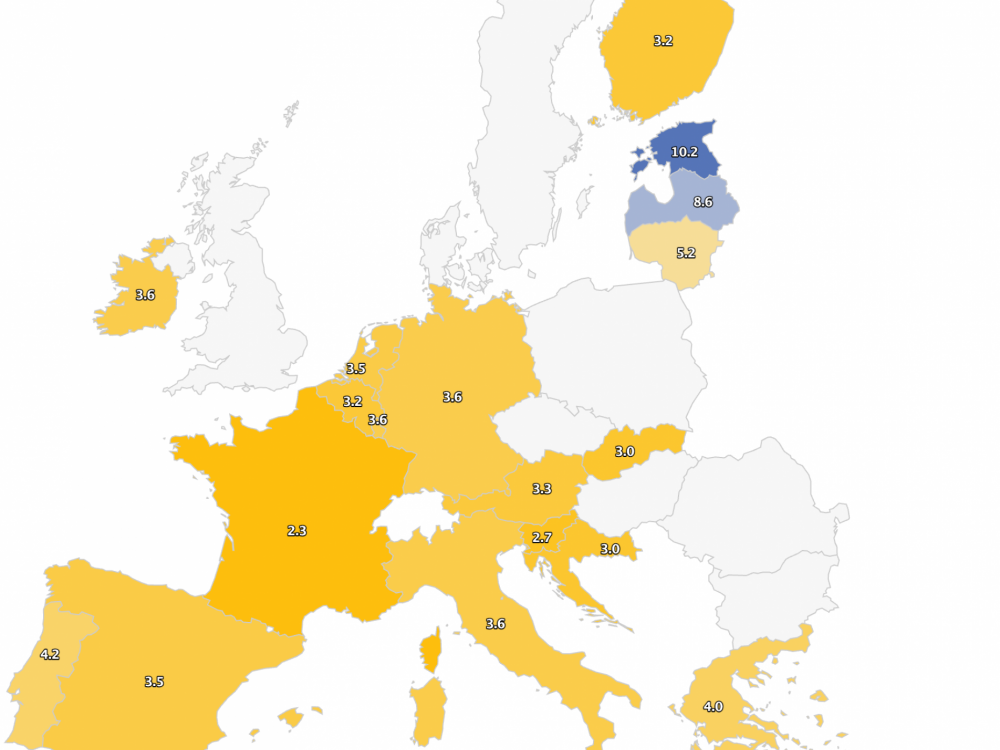

Pri stanovanjskih posojilih samo za Francijo

V drugem četrtletju lani so povprečne variabilne obrestne mere za nova stanovanjska posojila znašale 5,4 odstotka, medtem ko so se do julija znižale na 3,5 odstotka, avgusta pa so bile nekoliko višje – 3,7 odstotka. V evrskem območju je bila v drugem četrtletju lani povprečna variabilna obrestna mera za nova stanovanjska posojila pri 4,8 odstotka, kar je 0,6 odstotne točke manj kot pri slovenskih bankah. Ob koncu poletja letos pa se je povprečna obrestna mera za stanovanjska posojila spustila na 3,6 odstotka, kar pa je na ravni ponudbe slovenskih bank.

Preberi še

NLB in banke v regiji: kaj o delnicah pravijo analitiki?

NLB izstopa kot ena najbolje ocenjenih v naši primerjavi – vseh osem analitikov jo priporoča za nakup.

14.11.2025

Brodnjak odgovarjal delničarjem NLB: Tudi o dividendah in Hrvaški

Dodal je, da natančno spremljajo morebitne prevzemne tarče v regiji – ne le bančne, temveč tudi zavarovalniške, lizinške ali druge družbe.

06.11.2025

(Izračun) Nakup stanovanja: Se je čakanje na nižje obrestne mere splačalo?

Zaradi visokih obrestnih mer je Luka odlašal z nakupom stanovanja. Se je čakanje obrestovalo?

04.11.2025

Ko gre espe po kredit: Kaj potrebuje in koliko kredita lahko dobi samozaposleni?

Koliko kredita vam bodo odobrili, če ste samozaposleni in plačujete minimalne prispevke?

25.09.2025

Pri fiksnih obrestnih merah je razlika še bolj očitna – evropsko povprečje je avgusta znašalo 3,3 odstotka, slovensko pa 2,8 odstotka. Lanskega avgusta pa so bile slovenske fiksne obrestne mere s 3,5 odstotka povsem na evropskem povprečju.

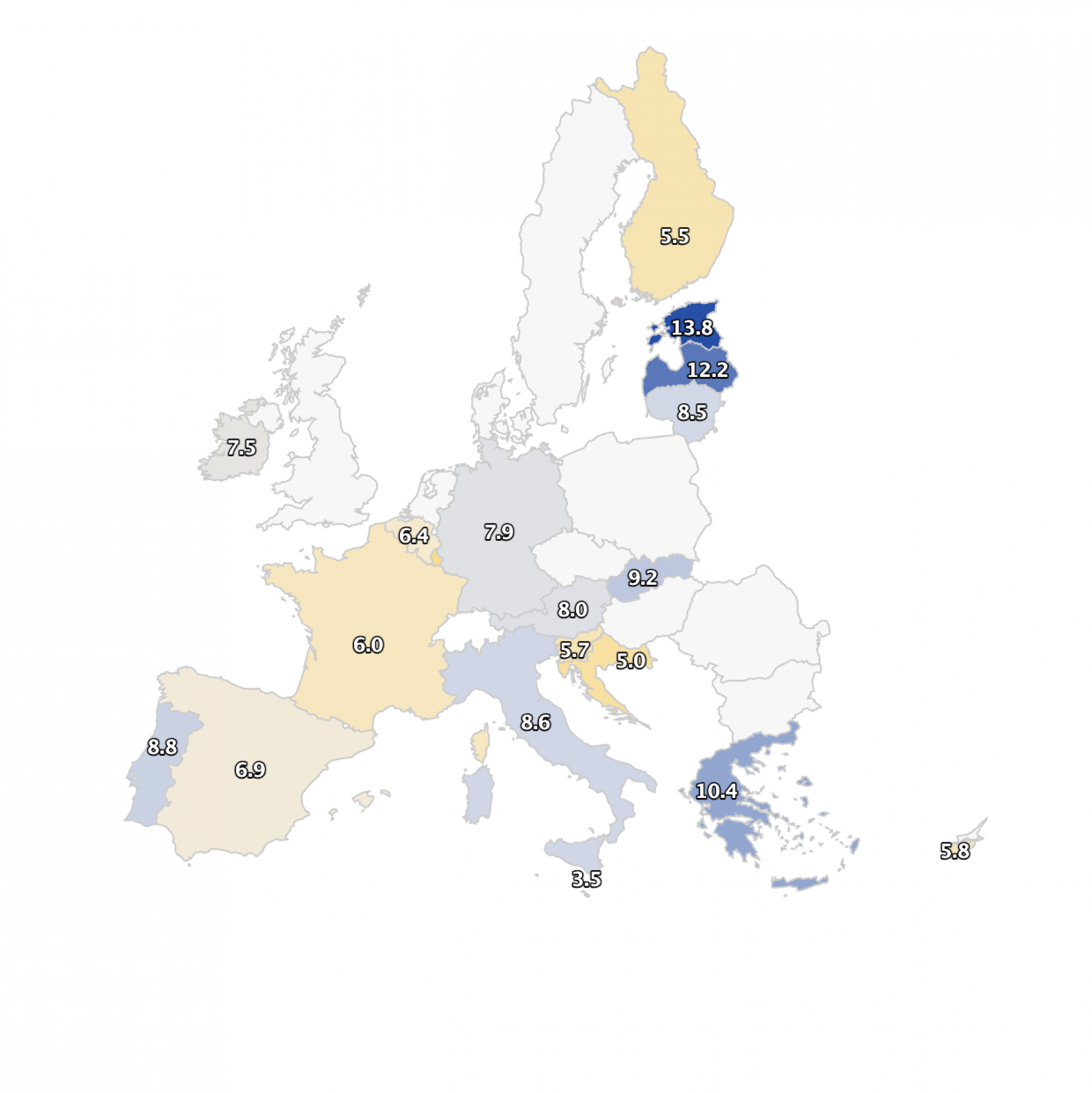

ECB vodi natančnejšo statistiko glede stanovanjskih posojil, saj jih razvršča tudi po ročnosti. Poglejmo najbolj pogoste: za stanovanjska posojila z ročnostjo od pet do deset let se Slovenija z 2,7-odstotno obrestno mero po podatkih ECB uvršča samo za Francijo, kjer so obrestne mere v povprečju še za 0,4 odstotne točke nižje. Tudi pri potrošniških posojilih je s 5,7-odstotnimi obrestnimi merami med petimi državami z najnižjimi obrestnimi merami. Na prvem mestu je sicer Malta, kjer so povprečne obrestne mere pri 3,5 odstotka.

ECB

ECB

Potrošniška posojila v Sloveniji občutno cenejša

V Sloveniji so obrestne mere za potrošniška posojila tradicionalno višje kot za stanovanjska, saj gre za krajše ročnosti in večje tveganje. V tretjem četrtletju 2024 so variabilne obrestne mere znašale povprečno 6,4 odstotka, do tretjega četrtletja 2025 pa so se znižale na približno 5,3 odstotka.

Opazen je postopen trend zniževanja, a nekoliko počasnejši kot pri stanovanjskih posojilih. Banke so namreč še previdne pri financiranju porabe zaradi povečane zadolženosti in ohlajanja rasti realnih dohodkov.

Podobno je tudi pri drugih evropskih bankah. Povprečne variabilne obrestne mere so lani ob koncu poletja znašale od 7,6 do 7,9 odstotka, nato pa so do konca avgusta letos upadle na 6,7 do 7,1 odstotka. Tudi tu je vrzel do slovenskih obrestnih mer občutna: pri bankah na domačem trgu so obrestne mere v povprečju za 1,8 odstotne točke nižje.

Kako pa je s fiksnimi obrestnimi merami? Na evropski ravni je povprečje avgusta znašalo 7,5 odstotka, slovensko pa 5,7 odstotka. Če se bo politika ECB v prihodnjem letu nadalje sproščala, lahko pričakujemo, da bodo obrestne mere za stanovanjska posojila v Sloveniji upadle pod 3,5 odstotka, za potrošniška pa pod šest odstotkov, kar bi bila najnižja raven po letu 2021.

ECB

ECB

Zakaj lahko slovenske banke ponudijo boljše posojilne pogoje?

Odgovor na to vprašanje smo iskali pri Banki Slovenije (BS): "Slovenske banke imajo prek vlog nekoliko cenejše vire financiranja kot banke v povprečju celotnega evrskega območja. To je povezano z velikim deležem vlog na vpogled v bilančni vsoti bank, ki so zelo nizko oziroma sploh niso obrestovane."

Zaradi velikega deleža vlog na vpogled so tudi vloge kot celota pri nas nižje obrestovane kot v povprečju evrskega območja. Posledično so lahko po pojasnilu BS tudi posojila obrestovana z nekoliko nižjo obrestno mero. "Sicer drži tudi to, da so v nekaterih večjih državah (kot je Nemčija) obrestne mere za posojila gospodinjstvom višje in se na primer za stanovanjska posojila že nekaj časa zvišujejo (medtem ko se pri nas še ne vidneje)," dodajajo na BS.

Po njihovih besedah tudi zviševanje obrestnih mer za posojila v tujini vpliva na vse večjo razliko med obrestnimi merami, ki jih tuje banke ponujajo gospodinjstvom, in tistimi, ki jih ponujajo naše banke. Kaj pa opažajo pri največjih bankah na slovenskem trgu?

"Stranke naj primerjajo ponudbe"

Po besedah bank na slovenskem trgu na gibanje obrestnih mer vpliva širok nabor dejavnikov – od denarne politike Evropske centralne banke do domačih gospodarskih razmer. Ob tem opozarjajo, da se razlike med obrestnimi merami v Sloveniji in v drugih evropskih državah v zadnjem letu povečujejo, predvsem zaradi različnih hitrosti prilagajanja trgom.

V OTP banki poudarjajo, da so obrestne mere rezultat kompleksnega prepletanja številnih ekonomskih dejavnikov, zato njihovega prihodnjega gibanja ni mogoče zanesljivo napovedati. ECB je ob koncu oktobra 2025 znova poudarila svojo zavezanost k stabilizaciji inflacije na srednji rok, vendar se ni zavezala k vnaprej določeni poti razvoja obrestnih mer. "Gibanja obrestnih mer zato ostajajo negotova," pojasnjujejo v banki.

Posojilojemalcem svetujejo, naj se pri odločitvah ne ravnajo po špekulativnih pričakovanjih, temveč po lastnih dejanskih potrebah in finančnih zmožnostih. "Odločitev o najemu posojila naj ustreza življenjskim načrtom posameznika. Stranke naj se pozanimajo in zberejo informacije, primerjajo ponudbe in se posvetujejo s strokovnjaki," dodajajo. Višina obrestne mere je po njihovih besedah pogosto odvisna tudi od drugih pogojev, kot so ročnost, vrsta zavarovanja in bonitetna ocena komitenta./p>

V NLB so pojasnili, da so se obrestne mere za posojila v Sloveniji in v regiji jugovzhodne Evrope v zadnjih mesecih še zniževale kljub močni rasti kreditiranja. Na trend so vplivale nižje tržne obrestne mere zaradi sproščanja denarne politike ECB in zavestna odločitev skupine, da se prilagodi pričakovanjem strank. "Izboljšani pogoji financiranja so dodatno podprli to usmeritev," pravijo v banki.

V UniCredit Banki Slovenija pojasnjujejo, da so obrestne mere na domačem trgu predvsem odsev stroškov financiranja in razmer na finančnih trgih. "Komitenti se za posojila največkrat odločijo, ko ocenijo, da so pogoji predvidljivi in mesečne obveznosti obvladljive," pravijo.

Pri stanovanjskih posojilih opažajo, da se zanimanje spet krepi, saj so trenutne obrestne mere ugodne. V bližnji prihodnosti večjih sprememb ne pričakujejo, a poudarjajo, da je nadaljnje gibanje obrestnih mer odvisno od makroekonomskih razmer in odločitev ECB.

ECB: Razmere se umirjajo, obrestne mere stabilne

ECB v zadnjem poročilu za september 2025 ugotavlja, da se razmere na kreditnih trgih evrskega območja postopno umirjajo. Kljub rahlim premikom pri posameznih vrstah posojil ostajajo obrestne mere stabilne, kar kaže, da je denarna politika ECB dosegla fazo zadržane stabilnosti po obdobju agresivnih dvigov v letih 2022 in 2023.

Za gospodinjstva, ki najemajo posojila za nakup nepremičnin, ECB ni zabeležila nobenih sprememb. Povprečna skupna obrestna mera za nova stanovanjska posojila ostaja pri 3,3 odstotka, kar potrjuje, da so razmere na trgu posojil za prebivalstvo stabilne.

Pri potrošniških posojilih je ECB zabeležila znižanje za 11 bazičnih točk, kar pomeni, da povprečna obrestna mera zdaj znaša 7,4 odstotka. To kaže na rahlo sproščanje pogojev za financiranje gospodinjske porabe.

Podatki ECB potrjujejo, da se posojilni pogoji v evrskem območju stabilizirajo, potem ko so banke v zadnjih dveh letih močno zaostrile kreditno politiko. Obrestne mere se zdaj gibljejo okoli ravni, ki je skladna z zmerno gospodarsko rastjo in inflacijo blizu ciljne dvoodstotne ravni.

Kljub temu ECB opozarja, da bo prihodnje gibanje obrestnih mer še vedno odvisno od trajnosti umirjanja inflacije, razmer na trgih dela in pričakovane gospodarske rasti v posameznih državah evrskega območja. Analitiki ocenjujejo, da bo ECB v prihodnjih mesecih ohranila nevtralno denarno politiko, saj želi preprečiti prehitro znižanje obrestnih mer, ki bi lahko spodbudilo nove inflacijske pritiske.