text size

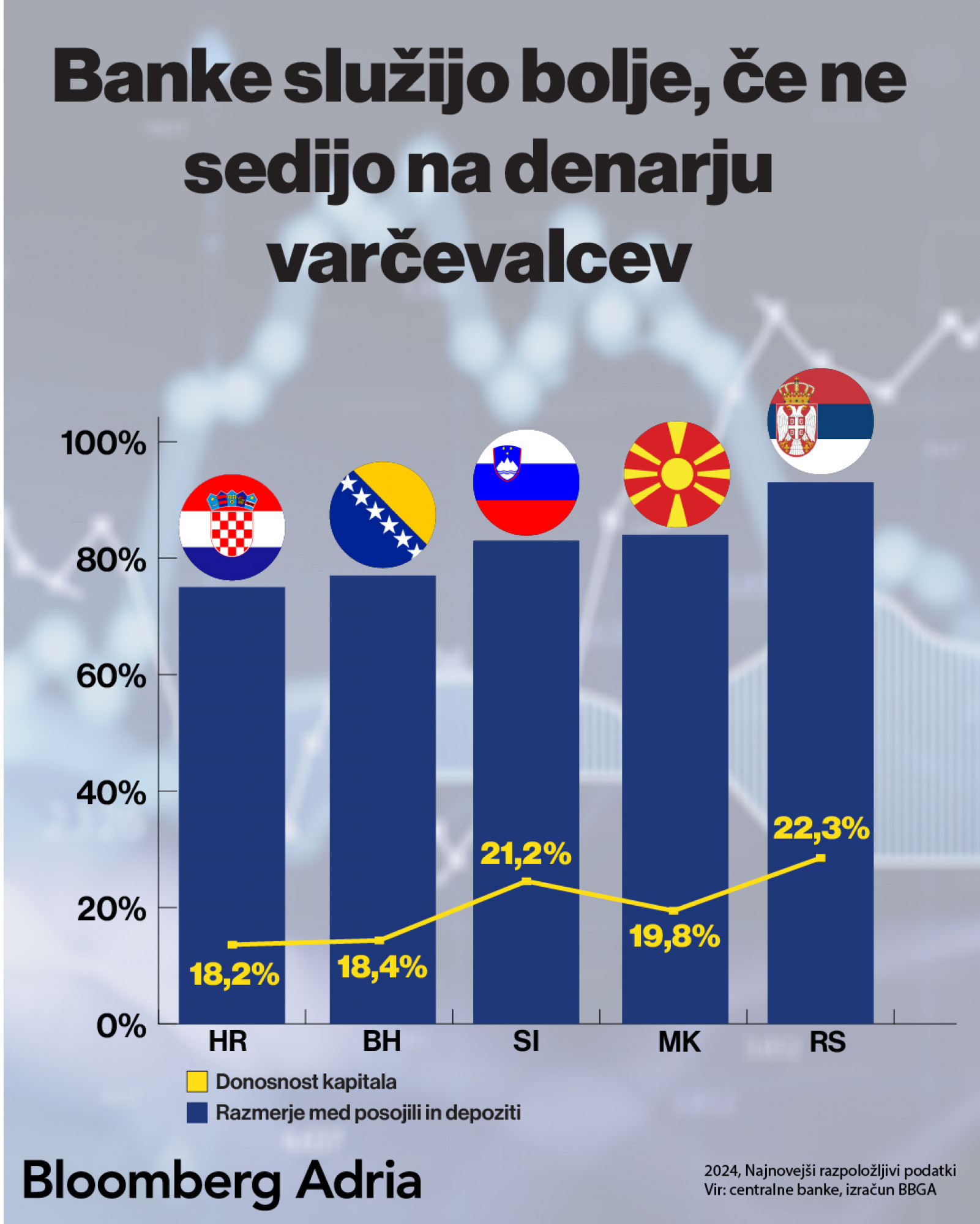

Banke v regiji Adria so v zadnjih dveh letih dosegale lepe dobičke. Ne le da je donosnost kapitala v vseh bančnih sektorjih dvomestna, v Srbiji in Sloveniji je po podatkih za prva tri četrtletja 2024 nad 20 odstotki. Donosnost kapitala se je v primerjavi z letom 2019 skoraj podvojila. Takšni dobički so dobro znamenje ne le z vidika dobička kot zaslužka lastnika bank, ampak tudi z vidika prihodnjega potenciala bančnega sektorja. Zelo pogosto se del dobička zadrži v kapitalu banke, s čimer se širi sposobnost banke za prevzemanje tveganj oziroma z drugimi besedami – za nadaljnje kreditiranje gospodarstva in prebivalstva.

Večina bank v regiji Adria je v tuji lasti, najpogosteje gre za hčere velikih evropskih bančnih skupin. Če pogledamo bančne sisteme držav, od koder večinoma prihajajo banke, ki delujejo v regiji – Avstrija, Italija in Francija –, imajo matične države glede na celoten trg manjše dobičke, kar pomeni, da je jadranska regija za bančno poslovanje dejansko privlačna. Na splošno gre evropskemu bančnemu sektorju dobro, kar kažejo sporočila s finančnega trga. Evropski indeks bančnih delnic Stoxx banks (indeks, ki vključuje banke na evroobmočju) je samo letos pridobil skoraj 20 odstotkov in je bil ena uspešnejših komponent širšega tržnega indeksa, ki je zrasel le okoli pet odstotkov.

Preberi še

Komentar BBA: Kaj se bo dogajalo s ceno elektrike in plina?

Proizvodnja električne energije v regiji Adria je zaradi sušnega poletja šibkejša, na pomenu vse bolj pridobiva proizvodnja iz obnovljivih virov.

23.10.2024

Indeksi v regiji Adria bodo še naprej rasli, a počasneje

Na rast so vplivali tudi poskusi konsolidacije v Srbiji in Severni Makedoniji.

21.10.2024

Analiza BBA: Kaj skrbi analitika, ko pogleda poslovanje Telekoma Slovenije

Čisti dobiček skupine Telekom Slovenije višji za 17 odstotkov.

18.11.2024

Kaj analitik napoveduje Tesli?

Pričakujemo, da bodo Tesli prihodki rasli z enomestno, lahko tudi z nizko dvomestno stopnjo.

25.10.2024

Obrestne mere so se v zadnjih dveh letih zvišale zaradi dviganja referenčnih obrestnih mer in so glavni dejavnik za izboljšano donosnost. To je bilo seveda doseženo zaradi izpolnitve določenih pogojev: ni bilo pomembnega povečanja kreditnih izgub, zato so kazalniki kreditnega tveganja, na primer kazalniki problematičnih posojil, ostali nizki, prav tako pa tudi učinki uresničevanja kreditnega tveganja na dobičkonosnost bank.

Učinek dviga obrestnih mer na dobičkonosnost je jasen: povečali so se obrestni prihodki, tudi iz že najetih posojil in seveda iz vsakega novega danega posojila. Imamo pa obresti tudi na drugi strani, na odhodkovni strani, saj se obračunavajo tudi na depozite in druge vire financiranja bank. Rast obresti pri depozitih je bila blažja in praviloma ne velja za vse depozite, temveč le za hranilne, medtem ko se transakcijske (največji del depozitov) ne obrestujejo. Sama struktura bilance stanja bančnih sektorjev je precej tradicionalna kreditno-depozitna, in kot kažejo podatki, je bančnemu sektorju, ki ima večji delež posojil v depozitih, uspelo ustvariti boljši donos na kapital.

Podrobnejše analize analitikov podjetij in dejavnosti objavljamo na podstrani Bloomberg Adria Insight.

BBA analiza

BBA analiza

Pomemben dejavnik pri dobičkonosnosti je položaj na bančnem trgu z vidika dobre likvidnosti. Obilo likvidnosti je bankam omogočilo, da niso imele potrebe po dodatnem, zdaj dražjem zadolževanju. Če bi bilo obrnjeno, to pomeni, da bi se banke spopadale s pomanjkanjem likvidnosti in bi se morale zadolževati za plasiranje posojil, bi bilo to dodatno zadolževanje dražje, zaradi obresti na medbančnem trgu pa bi bila likvidnost, ki jo lahko uporabijo pri centralnih bankah, dražja (zaradi rasti referenčnih obrestnih mer centralnih bank), podražitve pa bi občutno povišale obrestne stroške bank. Niso vse banke v enakem položaju glede razpoložljivosti sredstev, če pa gledamo na sektorski ravni, so bančni sektorji likvidni: dovolj je sredstev za odgovor na povpraševanje po posojilih, dovolj pa tudi, da lahko presežke deponirajo pri centralni banki, pri kakšni domači ali tuji banki, spet zdaj po višjih obrestnih merah.

Rast obrestne marže se kaže tudi v številkah. Ta je po zadnjih razpoložljivih podatkih za leto 2024 pomenila približno 65 odstotkov bruto dohodka, kar je približno deset odstotnih točk več v primerjavi z obdobjem pred petimi leti. To kaže, da so obresti (neto dohodki iz obresti) okrepile svojo prevlado na dohodkovni strani. V morju naraščajočih stroškov je treba omeniti stroške zaposlenih, ki niso zanemarljiv del neobrestovanih odhodkov bank. Čeprav plače na splošno rastejo, se je njihov delež v neobrestnih stroških pri bankah v povprečju le malo povečal, v nekaterih državah pa celo rahlo upada.

V letu 2025 pričakujemo, da se bo dobra dobičkonosnost nadaljevala in da bodo bančni sektorji dosegli dvomestne stopnje donosnosti lastniškega kapitala. Ne pričakujemo pa, da bomo presegli leto 2024. Vidimo, da se bodo obrestne mere še vedno postopno zniževale, medtem bo učinek na dobičkonosnost delno amortiziran z boljšo posojilno aktivnostjo v regiji. Trg bo še vedno likviden zaradi nadaljnje rasti depozitov, medtem ko večjih kreditnih izgub ne pričakujemo, saj gospodarstva regije Adria še rastejo. Gledano z vidika perspektive sektorja, nas nove ponudbe o prevzemih bank, ki bi vodile v konsolidacijo trga (za kar je prostora), ne bodo presenetile.

Prevedel in prilagodil Aleksandar Lukić.