text size

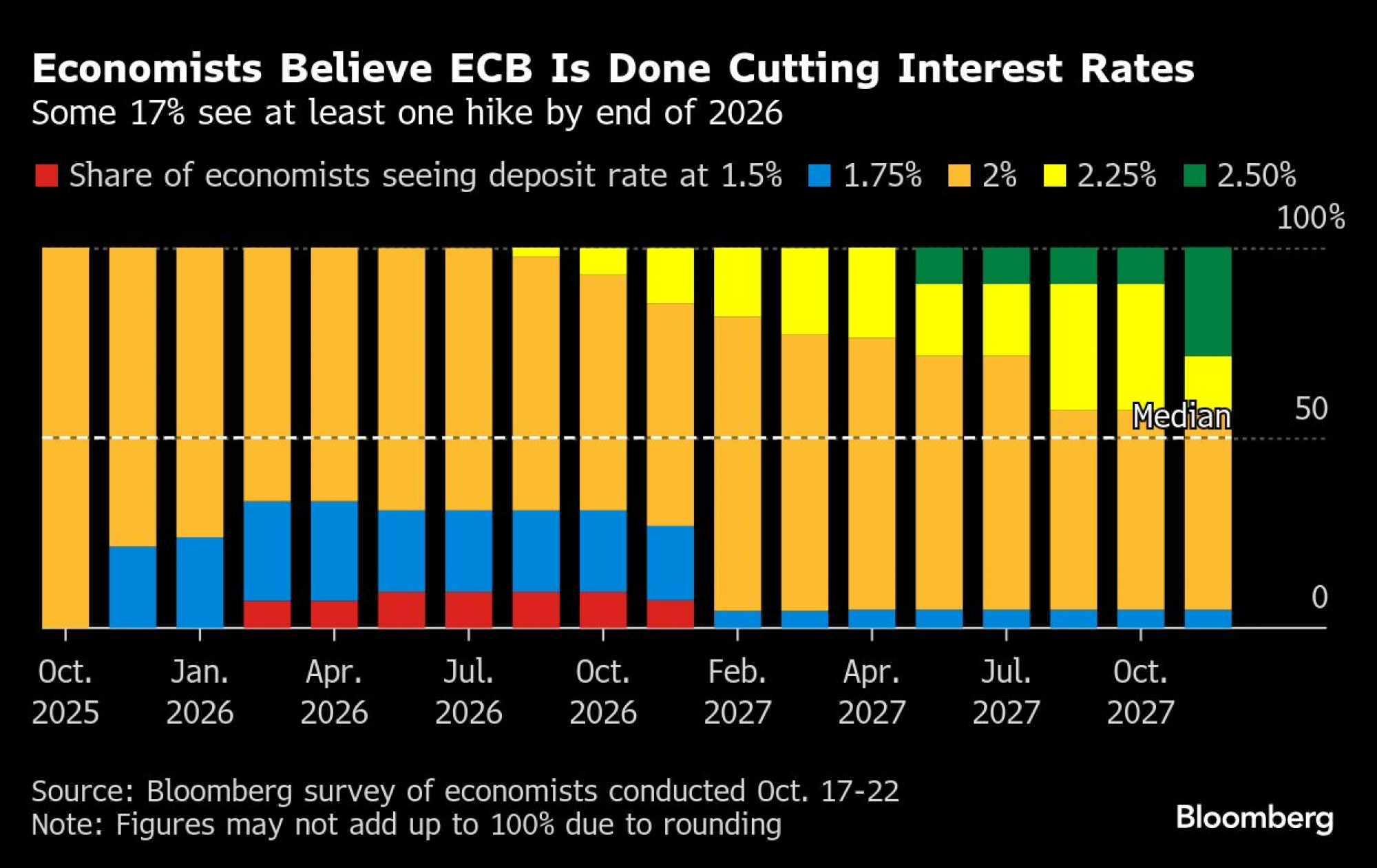

Evropska centralna banka (ECB) bo stroške zadolževanja v evroobmočju ohranila pri dveh odstotkih do leta 2027, kaže anketa Bloomberga med ekonomisti.

Napoved vključuje ohranitev obrestne mere za depozite nespremenjene na monetarnem srečanju prihodnji teden. Vendar pa nadaljnji ukrepi niso povsem izključeni: tretjina vprašanih napoveduje vsaj še eno znižanje poleg osmih dosedanjih, medtem ko 17 odstotkov vprašanih meni, da bo do konca prihodnjega leta prišlo do enega ali več zvišanj. Decembrska odločitev, ko bodo nove projekcije prvič vključevale tudi leto 2028, bodo ključne.

Bloomberg

Bloomberg

Uradniki pod vodstvom predsednice Christine Lagarde najverjetneje ne bodo spremenili obrestnih mer v bližnji prihodnosti, saj pravijo, da so zadovoljni s hitrostjo rasti cen življenjskih potrebščin in odpornim evropskim gospodarstvom. Politiko opisujejo kot dobro izhodišče za prožno odzivanje na nove izzive.

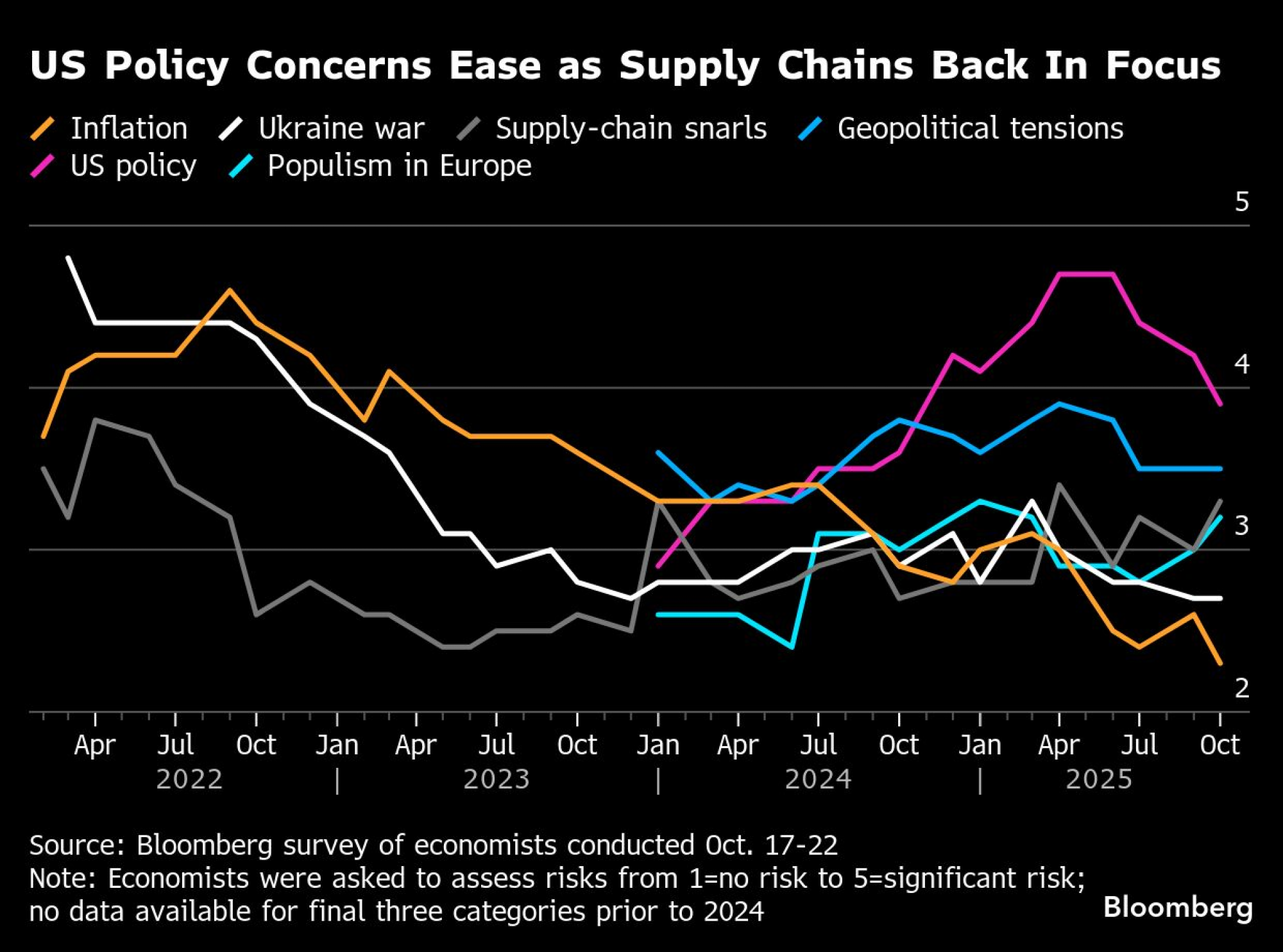

Teh ne manjka. Evropa je ujeta sredi novih trgovinskih napetosti med ZDA in Kitajsko – tokrat zaradi polprevodnikov in redkih zemljin, medtem ko znižanje kreditnih ocen še dodatno otežuje fiskalne težave Francije, pojavljajo pa se dvomi o učinkovitosti nemških načrtov za obsežne naložbe v infrastrukturo in obrambo.

Hkrati morebitna zamuda pri novem sistemu trgovanja z izpusti tvega inflacijo v prihodnjih letih, nestabilne vrednosti sredstev pa spodbujajo zaskrbljenost zaradi morebitnega zloma trga.

''Letos ne pričakujemo nadaljnjih znižanj obrestnih mer, vendar bo ECB ohranila svoje možnosti odprte,'' je dejal Dennis Shen, ekonomist pri Scopeu, ki prav tako opozarja na znatno rast vrednosti evra nad 1,2 dolarja in dodatna znižanja s strani ameriške centralne banke Fed. ''Tveganje konec letošnjega ali prihodnjega leta je nadaljnje sproščanje in ne zaostrovanje.''

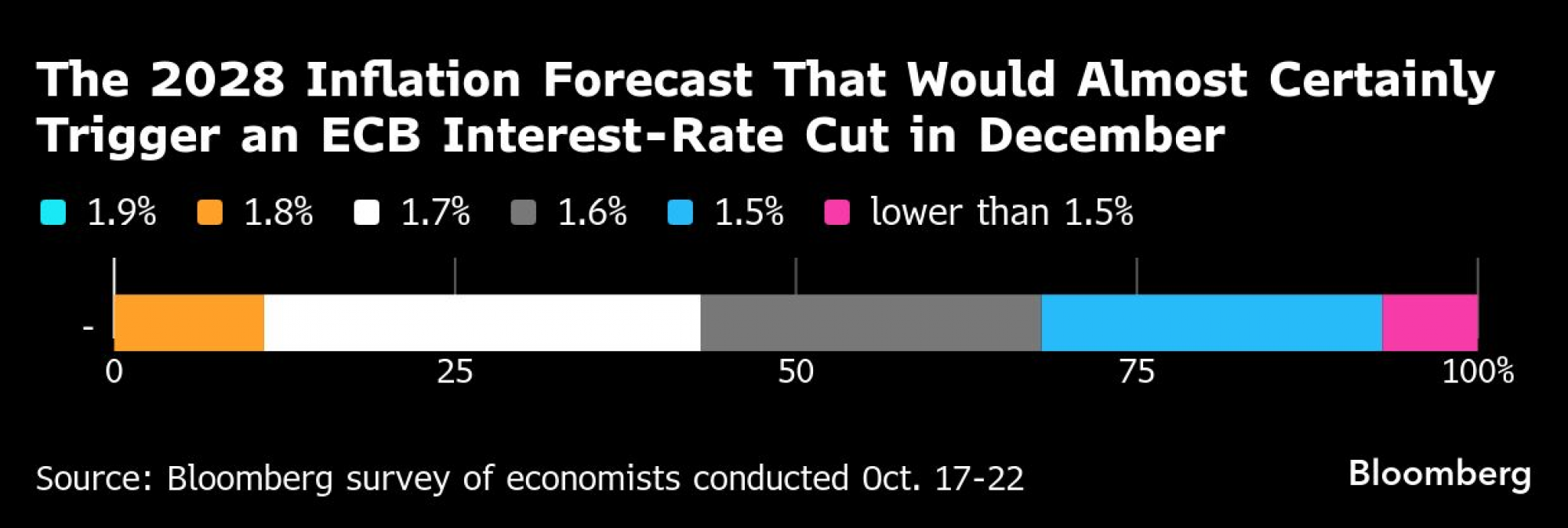

Velik argument v podporo nadaljnjemu nižanju bi se pojavil, če bi decembrski obeti nakazovali inflacijo veliko pod ciljno vrednostjo dveh odstotkov v letu 2028. Odčitek 1,6 odstotka velja za prelomno točko, ki bi lahko privedla do nadaljnjega znižanja stroškov zadolževanja.

Bloomberg

Bloomberg

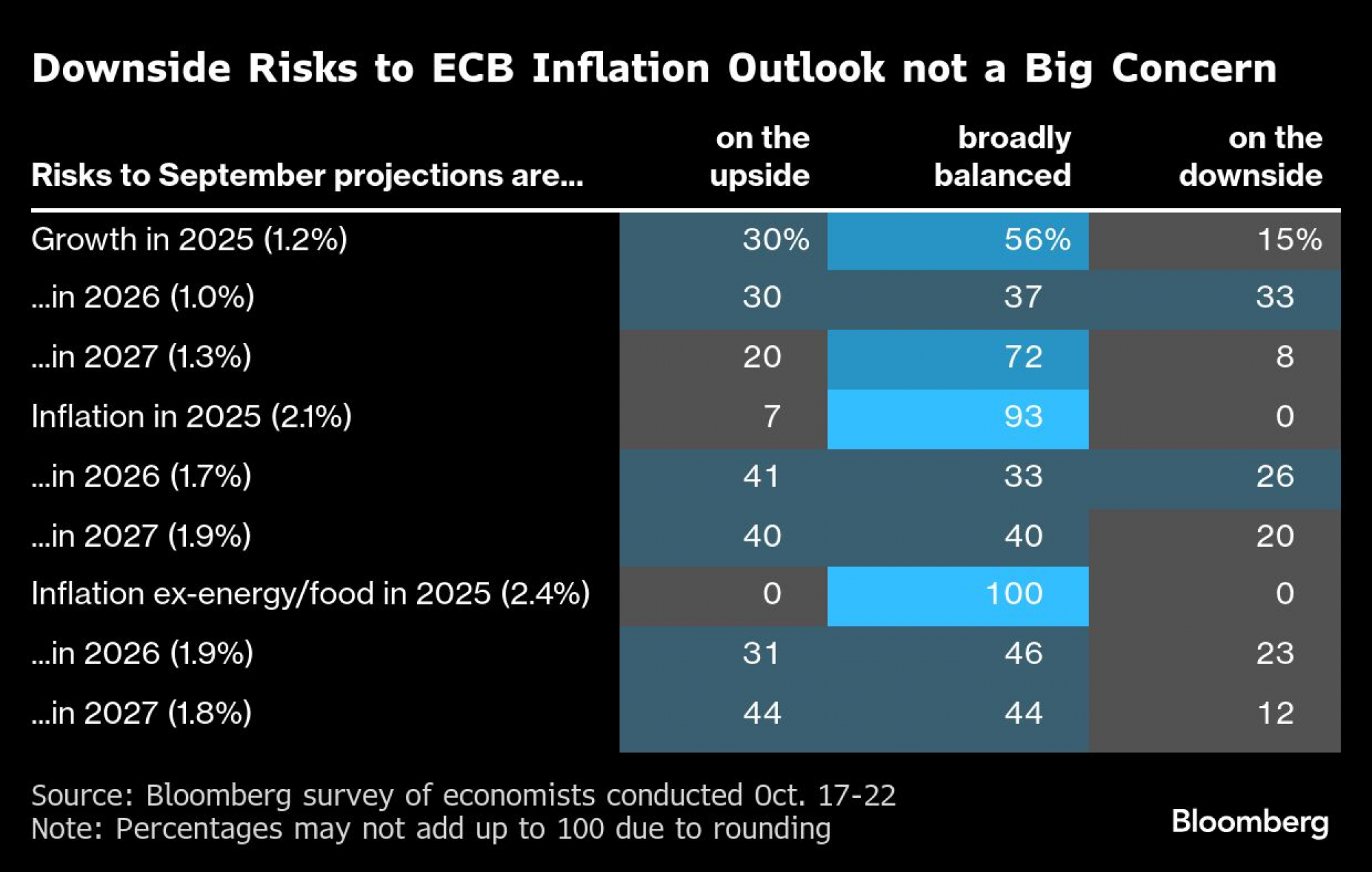

Kratkoročne nevarnosti za gospodarsko rast in inflacijo so ocenjene kot uravnotežene, medtem ko negotovost v prihodnosti ostaja visoka. Kljub temu več anketirancev skrbijo tveganja za rast cen, ki so se septembra zvišale za 2,2 odstotka – najhitreje v petih mesecih.

''Inflacija ostaja blizu cilja in čeprav so se nekateri kazalniki rasti v zadnjih mesecih nekoliko spremenili, še nič ne upravičuje spremembe denarne politike,'' je dejal Nerijus Maciulis, glavni ekonomist Swedbank. ''Lagardejeva bo morda ponovila svoje glavno sporočilo s septembrskega srečanja – smo na 'dobrem mestu'.''

Bloomberg

Bloomberg

Lagarde bo svoje mnenje o trenutnih razmerah naslednjič predstavila 30. oktobra v Firencah v Italiji – najnovejšem prizorišču srečanja o politiki, ki ga ECB vsako leto organizira na svojem sedežu v Frankfurtu. Tudi če bi ponovno znižali obrestne mere, analitiki menijo, da bi to imelo le omejen vpliv na povpraševanje. Nekaj več kot 60 odstotkov jih pravi, da rast v enaki meri zavirajo ciklične in strukturne sile. Večina preostalih pripisuje več krivde za počasnost bloka slednjim.

Kaj pravi Bloomberg Economics?

''ECB vztraja pri scenariju, po katerem bo kratkotrajna šibkost, ki jo je povzročil dvig ameriških carin, kmalu izravnana s fiskalnimi spodbudami v Nemčiji. To bo Svetu guvernerjev omogočilo, da obrestne mere ohrani nespremenjene. Za uresničitev tega scenarija se mora veliko stvari zgoditi – in dvomimo, da se bo to zgodilo,'' David Powell, višji ekonomist evrskega območja.

Težave v dobavnih verigah, kot so tiste, ki ogrožajo proizvodnjo v evropski avtomobilski industriji, so le ena od ovir. Stopnjevale so se, potem ko je nizozemska vlada pod pritiskom Washingtona prevzela nadzor nad kitajskim proizvajalcem čipov Nexperia, kar je Peking spodbudilo k odzivu z omejitvami izvoza.

Politični izzivi so še ena ovira. Predsednik Emmanuel Macron se po propadu še ene francoske vlade oklepa oblasti, medtem ko se javno mnenje v Nemčiji obrača proti kanclerju Friedrichu Merzu.

Bloomberg

Bloomberg

Pia Fromlet in Marcus Widen, ekonomista pri SEB, napovedujeta, da bodo obrestne mere ostale nespremenjene do leta 2027, čeprav se sprašujeta, "zakaj jih ne bi znižali", če se bo inflacija še upočasnila, medtem ko bo rast videti nestabilna.