text size

Letos je globalne trge zaznamovala visoka volatilnost zaradi geopolitičnih gibanj in nepredvidljivosti ameriških carin. Evropa je s položaja vodilne padla na zadnje mesto, medtem ko indeks MSCI Emerging Markets, osredotočen na trge v razvoju, beleži daleč najboljši donos od začetka leta do zdaj, sledi pa mu S&P 500.

Matej Vujanić, analitik trgov Bloomberg Adrie, je na mednarodni konferenci Montenegro Financial Markets v Podgorici govoril o manevriranju trgov v dobi carin. Poudaril je, da so ameriške carine posledica trgovinskega primanjkljaja ZDA, ki je z nekaterimi državami dosegel milijarde dolarjev.

Največji primanjkljaj ZDA beležijo v zunanji trgovini s Kitajsko (270,4 milijarde dolarjev), sledi Evropska unija, če se seštejejo vrednosti njenih članic. Po višini primanjkljaja v zunanji trgovini z ZDA izstopata tudi Mehika in Vietnam.

Med 60 in 80 milijard dolarjev znaša primanjkljaj med drugim ZDA z Irsko, Nemčijo, Tajvanom, Japonsko in Južno Korejo.

"Za zdaj se zdi, da Trumpove carine uspešno zmanjšujejo trgovinski primanjkljaj - v naslednjih desetih letih bi lahko skupni primanjkljaj znižale za štiri tisoč milijard dolarjev," je navedel Vujanić. Dodal je, da se carine uporabljajo tudi kot vzvod politične moči, ne le kot orodje za zmanjšanje primanjkljaja.

Med najpomembnejše dogodke je izpostavil aprilski dan osvoboditve ali Liberation Day, junijski začetek "pavze" na carine za Kitajsko, dogovor ZDA z EU in Japonsko julija ter dan, ko je sodišče avgusta razglasilo Trumpove carine za neustavne.

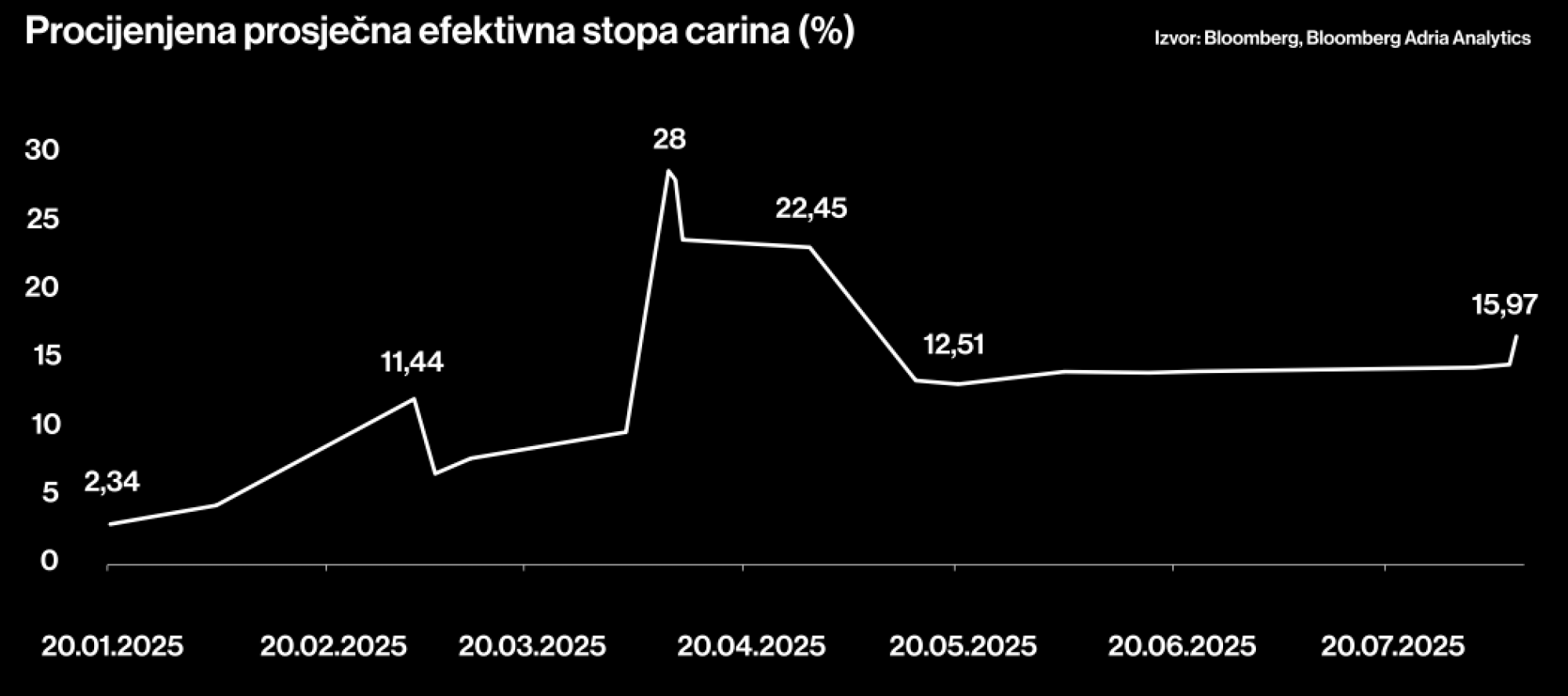

Povprečna efektivna stopnja carin. Foto: Bloomberg Adria

Povprečna efektivna stopnja carin. Foto: Bloomberg Adria

Carine na uvoz blaga iz EU so bile pred uvedbo 2,5-odstotne, medtem je v določenem trenutku Trump grozil s carinsko stopnjo 50 odstotkov. "Čeprav je stopnja trenutno na 15 odstotkov, je vse to podvrženo spremembam zaradi Trumpove nepredvidljivosti," je poudaril Vujanić.

Gibanje na trgih

Vujanić je spomnil, da je leto zaznamovala visoka volatilnost trgov ter rast indeksov MSCI Emerging Markets in S&P 500.

"Dolar slabi v primerjavi z drugimi valutami zaradi zmanjšanega zaupanja vlagateljev zaradi carin in Trumpove nepredvidljivosti. Šibek dolar je eden od razlogov za močan razvoj trgov v razvoju, ki imajo obratno korelacijo z dolarjem," je poudaril Vujanić.

Opazno je tudi veliko zoženje razlike med donosnostjo ameriških in nemških desetletnih obveznic.

Analitik Bloomberg Adrie je izpostavil, da so v fokusu vlagateljev tudi plemenite kovine - trgi surovin so letos rasli hitreje v primerjavi z drugimi razredi premoženja, vse do padca cen bakra po ukinitvi carin.

"Zlato še vedno vodi na trgu surovin zaradi pobega vlagateljev v varna sredstva. Energetski trg pada zaradi padca cen nafte, ki je posledica povečanja proizvodnje v ZDA in s strani OPEC," je dodal Vujanić.

Matej Vujanić (Bloomberg Adria)

Matej Vujanić (Bloomberg Adria)

Napovedi

Evropa se za zdaj, glede na podatke, drži dobro kljub carinam, medtem ko fiskalni spodbujevalni ukrepi podpirajo evropske delnice. Vodilni po rasti so finančni in industrijski sektor, medtem ko sta avtomobilska industrija in farmacija med najslabšimi. IT sektor stoji precej slabo, saj zaostaja za trendi umetne inteligence.

Vujanić napoveduje, da se bodo v tretjem in četrtem trimesečju letos nadaljevale razprave o vključitvi carin v proračunski proces prek postopka budget reconciliation. Ključni datum bo 10. november, ko poteče pavza pri uvajanju carin na blago iz Kitajske, v istem mesecu pa bo tudi vrh G-20, ki bi lahko vplival na nadaljnja gibanja na trgih.

Drugi del leta bo prinesel tudi odločitev Vrhovnega sodišča o zakonitosti Trumpovih carin.

"Težko je napovedati, kako se bodo trgi gibali; pričakuje se odločitev Feda, nadaljnji ukrepi ECB, morebitna razveljavitev carin na Vrhovnem sodišču, kar bi negativno vplivalo na sentiment do ZDA, pozitivno pa na preostali svet. Geopolitična gibanja bodo prav tako določila smer gibanja," je sklenil Vujanić.