text size

Vprašanje se pojavi skoraj vsakič, ko kdo, ki dobro pozna trge, dobi vprašanje o njihovem stanju: smo v balonu? Skoraj vedno se nanaša na delniški trg, ki je v zadnjem času dosegal rekordne ravni kljub številnim skrb vzbujajočim novicam. Skoraj nihče pa tega ne vpraša za trg obveznic, čeprav bi bil obvezniški balon lahko precej nevarnejši od delniškega.

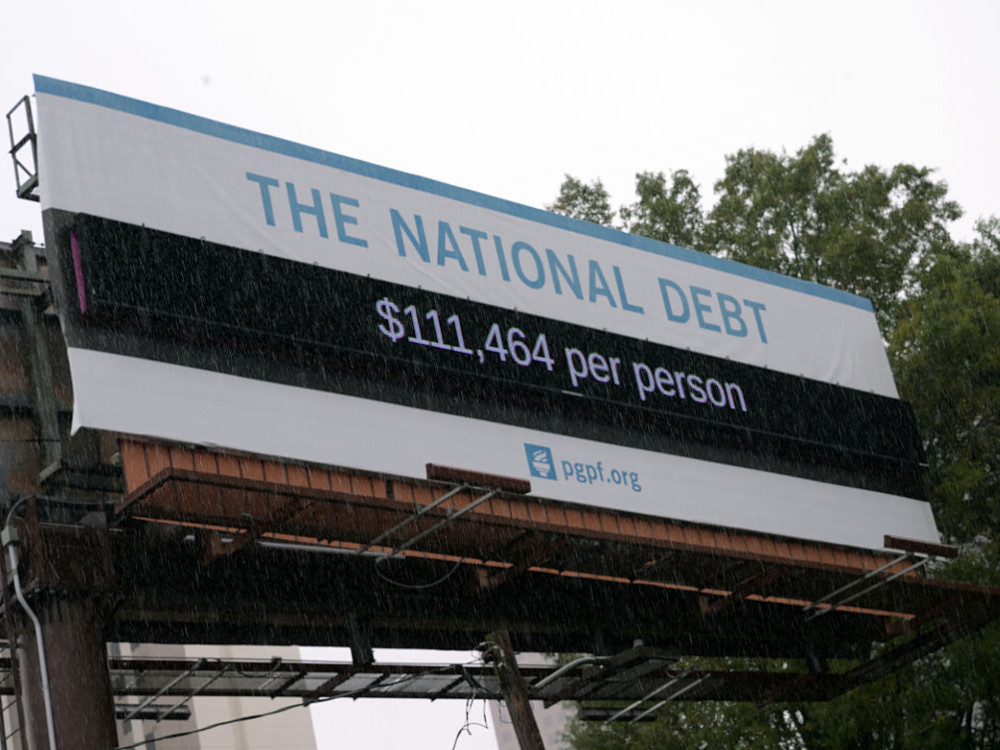

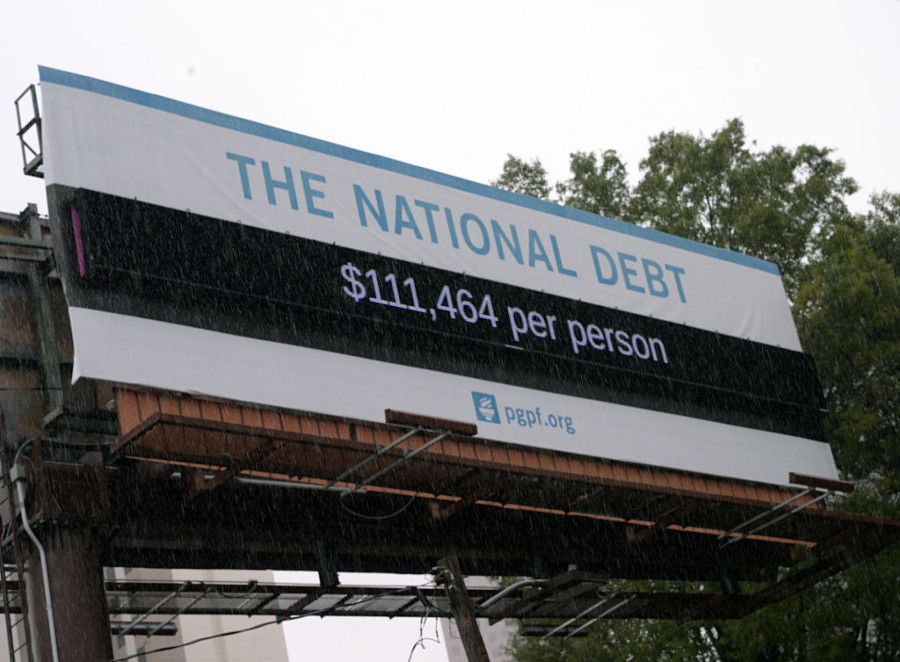

Morda se zdi trenutek za takšno vprašanje nenavaden, saj je nominalna donosnost desetletnih ameriških državnih obveznic prejšnji teden presegla 4,3 odstotka. To je glede na nedavno zgodovino visoko, a nizko, če upoštevamo še en vladni podatek, objavljen prejšnji teden: 100,2 odstotka. Toliko je 31. marca znašalo razmerje med javnim dolgom ZDA in BDP. To pomeni, da je ameriški javni dolg zdaj večji od celotnega gospodarstva. Do leta 2030 naj bi razmerje med dolgom in BDP doseglo 107 odstotkov, s čimer bi preseglo povojni vrh iz leta 1946, ko je znašalo 106 odstotkov.

In vendar, čeprav so obrestne mere od vrnitve inflacije povišane in se ob novicah o carinah ali višjih cenah nafte včasih še zvišajo, donosnost 4,3 odstotka po upoštevanju pričakovane inflacije pomeni približno dva odstotka. Z drugimi besedami: to ni trg, ki bi ga skrbela zadolženost. Pošteno povedano pa se opozorila o teh tveganjih pojavljajo že leta, tudi s strani avtorja tega besedila, a se doslej ni zgodilo nič pretresljivega. Dolg je naraščal, donosnosti pa so se zniževale.

Eden od razlogov, da donosnosti niso višje, so morda pričakovanja trgov, da bo letos sledilo več znižanj obrestnih mer, zlasti če bi vodenje ameriške centralne banke prevzel Kevin Warsh. Morda pa je tudi obvezniške trge, podobno kot delniške, zajela evforija zaradi umetne inteligence (AI). Po eni od tez naj bi umetna inteligenca preoblikovala gospodarstvo in povečala javne prihodke hitreje, kot bi vlada lahko povečevala porabo, kar bi zmanjšalo dolg in znižalo obrestne mere.

Razširjeno je tudi prepričanje, da obvezniški trgovci vidijo v prihodnost oziroma da vedo, kakšna bo inflacija ali ali prihaja recesija. Toda obvezniški trgi se pogosto motijo. Morda se motijo tudi zdaj, saj so donosnosti obveznic nizke glede na tveganja, s katerimi se sooča gospodarstvo.

Ne gre le za negotove inflacijske obete, ki jih spremljajo višje cene nafte, manj trgovanja in bolj popustljiva ameriška centralna banka. Večja dolgoročna skrb, na katero opozarja izvršni direktor JPMorgana Jamie Dimon, je velika dolžniška bomba, ki ZDA grozi zaradi staranja prebivalstva. Tveganje neposrednega neplačila dolga je majhno, vendar bi Fed lahko zamikalo, da dolg razvrednoti z inflacijo ali ga monetizira s kvantitativnim sproščanjem. Zaradi staranja prebivalstva pa ZDA ne morejo računati na domače kupce svojega dolga. Edino upanje je, da bodo razliko, tako kot v preteklosti, zapolnili tuji kupci.

Številka, na katero bi moral biti pozoren obvezniški trg. Foto: Rick Diamond/Getty Images North America

Številka, na katero bi moral biti pozoren obvezniški trg. Foto: Rick Diamond/Getty Images North America

V prvem desetletju tega stoletja in v desetletju po njem so bile tuje centralne banke zanesljivi kupci ameriških državnih obveznic. Potrebovale so jih za upravljanje lastnih valut, ameriške državne obveznice pa so veljale za svetovno varno naložbo. Toda povpraševanje je po vrnitvi inflacije in carin upadlo. Za zdaj so vrzel zapolnili tuji zasebni vlagatelji, vendar so njihovi motivi drugačni.

Kupci obveznic so bili nekoč pripravljeni plačati višje cene za ameriške državne obveznice in sprejeti nižje obrestne mere, ker so želeli likvidnost in relativno varnost, ki ju lahko ponudijo le te obveznice. Razlika med ameriškimi državnimi obveznicami in drugimi obveznicami je bila znana kot "donosnost zaradi priročnosti", v bistvu premija, ki so jo vlagatelji plačevali ameriški vladi za likvidnost, varnost in zanesljivost. Ekonomisti ocenjujejo, da se je ta premija že zmanjšala, in bi lahko bila blizu ničle. Upadanje te premije pomeni, da je ameriški trg precej manj poseben; vlagatelji danes iščejo donos, ne varnosti.

Še ena prednost ameriškega obvezniškega trga, ki postopoma slabi, je njegova velikost. V preteklosti vlagatelji, ki so želeli kupiti velike količine obveznic, niso imeli veliko drugih možnosti. Zdaj pa bo Evropa zaradi večje porabe za obrambo in oskrbo starajočega se prebivalstva izdajala več dolga, s tem pa ustvarila večjo konkurenco med izdajatelji obveznic. Da bi države privabile kupce, bodo morale ponuditi višje obrestne mere. Pri ameriških državnih obveznicah vse to pomeni večjo ponudbo, manjše povpraševanje in manjšo moč pri določanju cen.

Zato se postavlja vprašanje: zakaj so nominalne donosnosti še vedno pri le 4,3 odstotka? Eden od odgovorov je morda, da obvezniški trgi spregledujejo makroekonomske trende, vendar bi bil to tudi zanje velik spregled. Morda stavijo na umetno inteligenco, a če je tako, obvezniški trgi računajo na še večji pospešek produktivnosti kot delniški trgi, ki so že zdaj precej optimistični.

Precenjene obveznice bi morale vlagatelje skrbeti precej bolj kot delniški balon. Padec cen obveznic namreč pomeni prevrednotenje tveganj v celotnem gospodarstvu in lahko povzroči motnje na številnih področjih. Ameriške državne obveznice so temelj, na katerem se oblikuje cena tveganja, zato se ob rasti njihovih donosnosti zvišajo tudi zahtevani donosi pri delnicah in podjetniških obveznicah. Če podjetja in posojilojemalci nato ne morejo več odplačevati posojil, se zvišajo hipotekarne obrestne mere, banke pa se lahko soočijo z likvidnostnimi težavami. Zasebni kapital bi tako dočakal dolgo pričakovani trenutek streznitve.

Tudi pri donosnostih nad štirimi odstotki ameriške državne obveznice glede na tveganja, ki jih prinašajo, ne ponujajo veliko. Vseeno pa, če se vrnem k vprašanju z začetka: preveč verjamem v učinkovite trge, da bi zlahka govorili o balonih, saj bi morali za to vedeti tudi, kdaj bodo počili. Pri ameriških državnih obveznicah pa nihče ne ve, kdaj bi se to lahko zgodilo.