text size

Včeraj je imel v prostorih Banke Slovenije svoj govor eden najvplivnejših snovalcev evropske denarne politike. Obisk Philipa R. Lana, člana izvršilnega odbora ECB in njenega glavnega ekonomista, prihaja v trenutku, ko je evrsko gospodarstvo na prelomnici med popuščanjem inflacijskih pritiskov in iskanjem novega zagona v svetu, kjer pravila globalne trgovine ne veljajo več, kritični čezatlantski odnos pa je – v vseh svojih dimenzijah – 'v predelavi'.

Če predsednica centralne banke ECB Christine Lagarde predstavlja politični obraz in komunikacijsko moč emisijske banke, Lane velja za njeno intelektualno hrbtenico. Kot glavni ekonomist institucije je Irec tisti, ki drži roko nad utripom podatkov in modelov, ki narekujejo režim dvigovanja ali sproščanja obrestnih mer v evroobmočju.

Lane, nekdanji guverner irske centralne banke in profesor na Trinity Collegeu v Dublinu, je znan po pragmatizmu. Ne sodi med klasične 'jastrebe' ali 'golobe', temveč med tiste, ki politiko vodijo na podlagi podatkovnega (data-dependent) pristopa. In prav ti podatki v zadnjih mesecih rišejo sliko Evrope, ki se mora na novo izumiti.

Preberi še

Nagel, ECB: "Obrestne mere so trenutno v dobrem stanju"

Tako trenutno stanje denarne politike evroobmočja komentira prvi moč Bundesbank Joachim Nagel.

01.12.2025

Ker je inflacija pod kontrolo, se uradniki ECB ukvarjajo s politiko

Evropski centralni bankirji presegajo svojo tradicionalno vlogo varuhov cenovne stabilnosti.

28.11.2025

Opozorilo podpredsednika ECB: 'AI balon lahko poči'

Cene sredstev na finančnih trgih bi se lahko kratkoročno znatno spremenile.

18.11.2025

Nagel, ECB: Obeti ostajajo, vendar so možnosti odprte

Podatki o gospodarstvu evroobmočja ne odstopajo od obetov ECB, pravi Joachim Nagel.

03.11.2025

Njegovo predavanje je ponudilo priložnost za vpogled v drobovje razmišljanja Frankfurta v času, ko banka po pandemiji in ruskem energetskem šoku vstopa v sklepno fazo boja proti inflaciji.

Evropa v primežu globalnih silnic

Evroobmočje za seboj sicer pušča obdobje najhujših inflacijskih šokov v zadnjem času, a cena za stabilizacijo cen je bila visoka. Gospodarska aktivnost, zlasti v industrijskem srcu Evrope, Nemčiji in deloma Franciji, ostaja anemična. "Letos je prišlo do upočasnitve globalnega gospodarstva, a v začetku prihodnjega leta se pričakuje okrevanje," je sprva dejal namestnik guvernerja Banke Slovenije Primož Dolenc.

Naša naloga je bila ohranjati inflacijo na določenih ravneh, je ponovil mantro ECB. Monetarna politika je bila proaktivna, zato smo lahko inflacijo obdržali na ciljni dvoodstotni ravni, je dejal: "To pomeni, da izvajanje monetarne politike ne podžiga inflacije in ta hkrati ni omejujoča za gospodarstvo."

"Zavezanost Sveta ECB inflacijskemu cilju je simetrična. Simetrija pomeni, da svet meni, da so negativna in pozitivna odstopanja od tega cilja enako nezaželena," je povedal Philip R. Lane, član izvršilnega odbora ECB in njen glavni ekonomist.

A glavno vprašanje je, kako ob vseh makroekonomskih dilemah, ki ostajajo, in geopolitičnih negotovostih, ki se krepijo, naprej v leto 2026. Lanov včerajšnji govor namreč prihaja v času, ko se trgi sprašujejo, ali lahko ECB s pravočasnim rahljanjem denarne politike prepreči zdrs v globljo stagnacijo, ne da bi pri tem ponovno podžagala inflacije. Pravi, da se ECB pri svojih odločitvah zelo dobro zaveda, da je evrsko gospodarstvo kot eno najbolj odprtih na svetu izjemno občutljivo za zunanje šoke.

"Svet ECB meni, da se cenovna stabilnost najbolje ohranja s ciljem dveh odstotkov v srednjeročnem obdobju," je spomnil in dodal ključni poudarek, ki ga trgi pogosto spregledajo: "Zavezanost Sveta ECB temu cilju je simetrična. Simetrija pomeni, da svet meni, da so negativna in pozitivna odstopanja od tega cilja enako nezaželena."

Lane s tem sporoča, da Frankfurt ne bo toleriral dolgotrajnega drsenja inflacije pod dvema odstotkoma, kar se je dogajalo v desetletju pred pandemijo. Za slovenska podjetja in kreditojemalce to pomeni dobrodošel znak stabilnosti: če se bo gospodarstvo preveč ohladilo in bodo cene začele padati, bo reakcija ECB z zniževanjem obrestnih mer enako odločna, kot je bila pri gašenju inflacijskega požara v obdobju po ruski invaziji na Ukrajino.

Aleš Kovačič

Aleš Kovačič

Rast plač je dvorezen meč

Medtem ko so se cene energentov v poznejšem obdobju stabilizirale in celo upadle, kar neposredno znižuje splošno inflacijo, pa jedrna ostaja manj predvidljiva. "Zdaj govorimo o negativni energetski inflaciji v evroobmočju, neenergetska inflacija pa je blizu ciljne," je povzel in dodal pričakovanje, da bo energetska inflacija ostala negativna tudi v letu 2026.

ECB pričakuje, da bo negativna energetska inflacija sprožila ekspanzijo tistih sektorjev, ki porabljajo veliko energije, to pa je evropska industrija. Ta je, kot smo pisali, trenutno v hudih težavah tudi v Sloveniji. "Energija je pomembno dejstvo v evropski gospodarski politiki, ker toliko energentov v EU uvažamo," je dejal Lane.

Izpostavil je tudi posledice za gospodinjstva: "Ker ima energija visoko uvozno vsebnost, znižanje relativne ravni cen energije običajno pomeni izboljšanje pogojev menjave (terms of trade), kar povečuje realne dohodke in raven potrošnje v evroobmočju." Cenejša energija za gospodinjstva ne pomeni le nižjih položnic, ampak deluje kot davčna razbremenitev. Lane je tako nakazal, da ECB računa na okrevanje potrošnje zaradi tega mehanizma. Nižje cene energije so gorivo za realno rast plač in posledično za 'mehak pristanek' gospodarstva.

Lane, nekdanji guverner irske centralne banke in profesor na Trinity Collegeu v Dublinu, je znan po pragmatizmu. Ne sodi med klasične 'jastrebe' ali 'golobe', temveč med tiste, ki politiko vodijo na podlagi podatkovnega (data-dependent) pristopa.

Vendar pa je dinamika rasti plač po njegovem mnenju dvorezen meč. Evropa je trenutno v fazi, kjer se realne plače popravljajo po letih padanja kupne moči. To je nujen proces za okrevanje potrošnje, vendar pa mora rast ostati usklajena s produktivnostjo ali pa bodo višje plače postale gorivo za inflacijo.

"Vidimo proces normalizacije, kjer delavci upravičeno zahtevajo nadomestilo za preteklo inflacijo," je pojasnil Lane. "Vendar pa je ključno vprašanje absorpcije. Naši podatki kažejo, da je podjetjem letos uspelo vsrkati višje stroške dela z znižanjem svojih dobičkovnih marž. To je blažilec, ki poraja optimizem. Če bi se ta trend obrnil in bi podjetja začela stroške v celoti prenašati na potrošnike, bi se znašli v precej težjem položaju."

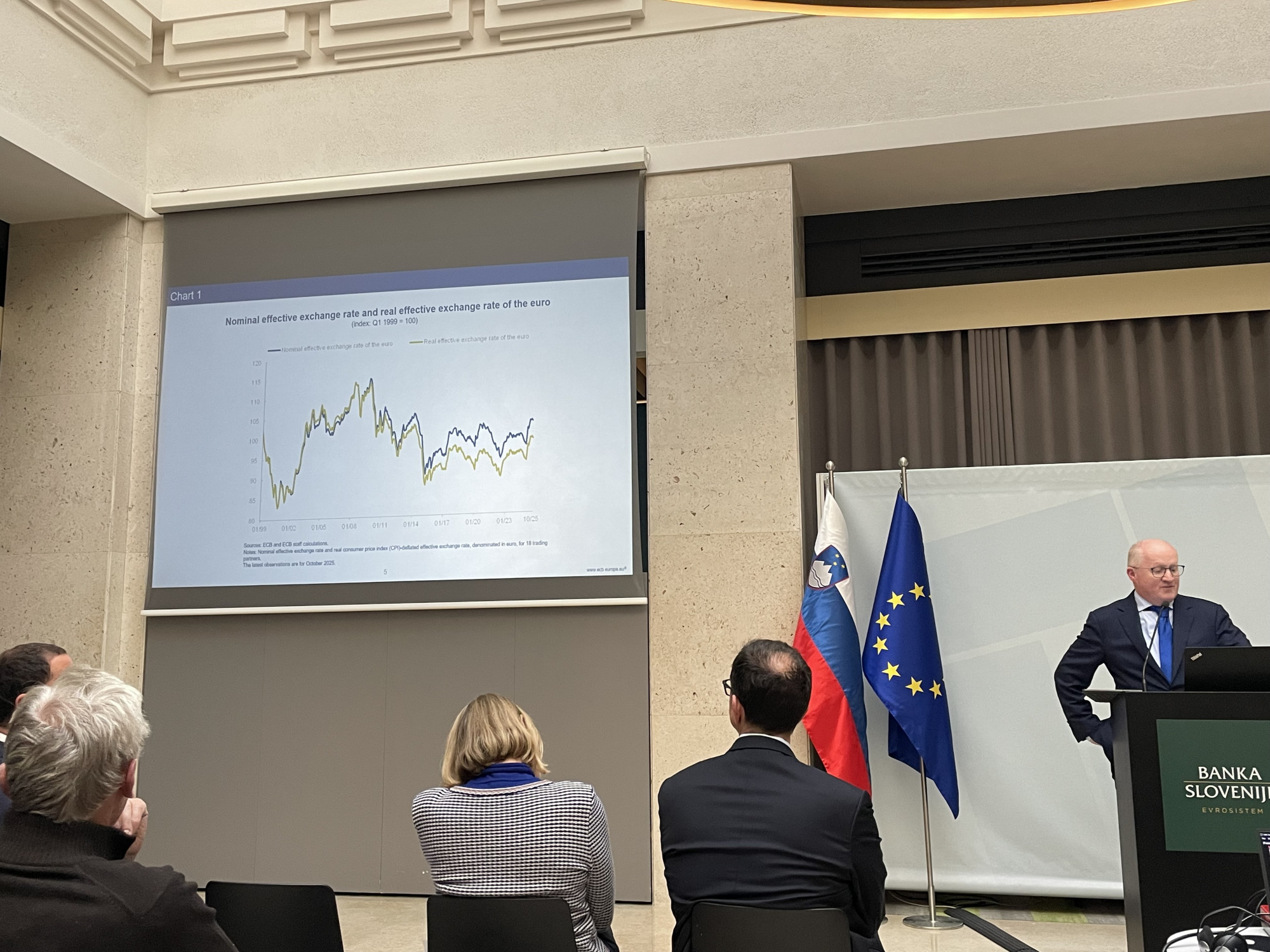

Devizni tečaji in geopolitika

Ker je konferenca v Banki Slovenije posvečena deviznim tečajem, je Lane drugi del govora posvetil tej temi. ''Analiza medsebojnega vpliva med deviznim tečajem in denarno politiko," kot jo je poimenoval Lane, je v trenutnih geopolitičnih razmerah ključna. Šibkejši evro podraži uvoz (inflacijsko), močnejši evro pa ga poceni (deflacijsko). V kontekstu ameriških volitev in protekcionizma je to opozorilo na mestu: če bi politike ZDA drastično okrepile dolar, bi to za Evropo pomenilo uvoz inflacije, kar bi Lanovim modelom otežilo delo. Divergenca med politiko ameriške centralne banke Fed in ECB je zato še naprej ena ključnih tem na kapitalskih trgih.

Lane je izpostavil nujnost, da pri določanju denarne politike "skrbno analiziramo realizirano in napovedano dinamiko dopolnilnih mer inflacije, kot sta neenergetska inflacija in jedrna inflacija". Tako je potrdil, da je ECB pozoren tudi na podatke o cenah storitev in industrijskih izdelkov, kjer je vpliv deviznega tečaja pogosto zakasnjen, a trajnejši.

Evroobmočje: od inflacije k dezinflaciji?

V napovedih je Lane pričakovano previden in skop. Pričakovano ni napovedal točnega datuma naslednjega reza obrestnih mer, je pa s poudarjanjem 'simetrije' dal jasno vedeti, da so vrata za rahljanje politike na stežaj odprta, če bodo podatki kazali na ohlajanje pod dvoodstotno mejo.

Smer obrestnih mer je bila v začetku tega leta sicer jasno izražena navzdol. Toda po zadnjem rezu junija 2025 je ECB na zasedanjih v juliju, septembru in oktobru pritisnila na zavoro. Glavni ekonomist v tem pogledu zavrača idejo o avtopilotu, saj bodo odločitve o vsakem posameznem rezu sprejete izključno na podlagi svežih podatkov, pri čemer pretirani optimizem trgov glede hitrosti sproščanja politike morda ni povsem utemeljen, saj ECB ne bo tvegala, da bi s prezgodnjim popuščanjem izničila dosežke zadnjih dveh let.

Ton Lanovega govora v Ljubljani je namreč nakazal, da se težišče pozornosti počasi premika od strahu pred previsoko inflacijo k tveganju, da bi ta postala prenizka.

Dolgoročna slika pa razkriva globlje, strukturno tveganje v Evropi. Če bo produktivnost na stari celini še naprej zaostajala, to za ECB pomeni težje delo v prihodnosti, saj v okolju nizke produktivnosti vsak dvig plač hitreje sproži inflacijske pritiske.

Njegovo sporočilo je jasno: Evropa vstopa v dobo, kjer bo vsak odstotek gospodarske rasti prigaran, denarna politika pa bo morala nenehno krmariti med nevarnostjo, da zaduši gospodarstvo, in nevarnostjo, da dovoli inflaciji, da se ponovno zakorenini. Trenutno se zdi, da je v precepu, saj od junija naprej v Frankfurtu poteka razprava, ali je dvoodstotna inflacija dovolj nizko glede na to, da v nekaterih državah evroobmočja že pada pod cilj, gospodarska rast pa ostaja šibka.

Lane je s svojim obiskom potrdil, da v Frankfurtu sicer vedo, kam želijo priti z inflacijo in pri tem cilju ne odstopajo. Premor v rahljanju obrestnih mer nakazuje na to, da so v Frankfurtu to ravnovesje oziroma simetrijo končno dosegli. Vendar pa končne zmage ECB še naprej noče razglasiti. Ton Lanovega govora v Ljubljani je namreč nakazal, da se težišče pozornosti počasi premika od strahu pred previsoko inflacijo k tveganju, da bi ta postala prenizka.