text size

Nemška neobanka Trade Republic, ki upravlja in razvija istoimensko mobilno aplikacijo za nizkostroškovno vlaganje in varčevanje za prebivalstvo, je pri nas dvignila kar nekaj prahu. Med Slovenci je med drugim priljubljena zato, ker na neinvestirana sredstva do 50 tisoč evrov v nasprotju s slovenskimi bankami ponuja štiri odstotke obresti na letni ravni. Poiskali smo odgovore na ključna vprašanja slovenskih varčevalcev pri Trade Republicu, pri tem pa se mnenje Finančne uprave RS (Furs) v enem delu razlikuje od mnenja davčnega strokovnjaka.

Furs naj bi sicer danes objavil podrobna pojasnila glede obdavčitve obresti pri tujih neobankah. Hkrati pa ob tem poudarjamo, da pojasnila Fursa niso pravno zavezujoča in so zgolj usmeritev pri razlagi davčnih predpisov. Za dodatna pojasnila smo se zato obrnili tudi na Zvezo računovodij, finančnikov in revizorjev Slovenije (RFR), njihove odgovore pa še čakamo.

Trade Republic je na slovenski trg vstopil kot trgovalna platforma, in ne banka. Z vidika davčne obravnave je pomemben 6. december 2023, ko je pridobil polno bančno licenco Evropske centralne banke (ECB). Pred tem je imel nemško bančno licenco, pridobljeno pri nemškem regulatorju BaFin (Federal Financial Supervisory Authority).

Preberi še

Je Trade Republic grožnja tradicionalnim bankam?

Neobroker Trade Republic je decembra lani pridobil bančno licenco ‒ kaj to pomeni za klasične banke?

12.01.2024

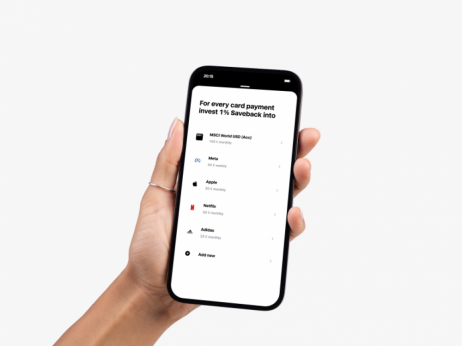

Trade Republic: Slovenci lahko po novem ob plačevanju tudi varčujejo

Trade Republic uporabnikom ponudil novo kartico, s katero bodo lahko pri vsaki transakciji privarčevali odstotek kartičnega plačila

09.01.2024

Račun pri Trade Republic bo treba prijaviti, kako bo z obdavčitvijo obresti?

Preverili smo, kako je z obdavčitivjo obresti na neinvestirana sredstva.

18.12.2023

Davčne novosti za fizične osebe z dejavnostjo: Vse na enem mestu

Novo za samostojne podjetnike ‒ obvezni zdravstveni prispevek, 'popoldanci' ga ne bodo plačevali.

11.01.2024

Davčne novosti za pravne osebe: Vse na enem mestu

Preverili smo davčne novosti, ki bodo doletele pravne osebe v letu 2024. Najbolj očitna je višja obdavčitev dohodka pravnih oseb.

10.01.2024

"Ta licenca ni bila polna bančna licenca, zato Trade Republic ni imela dovoljenja za sprejemanje depozitov oziroma za opravljanje tovrstnega poslovanja (in tudi ne za posojilne posle), ampak je denarna sredstva strank hranila na tako imenovanih omnibus skrbniških računih pri treh bankah (dve iz Nemčiji in ena iz Irske), ki so imele dovoljenje za opravljanja tovrstnega poslovanja," so pojasnili na Fursu.

- Ali je treba račun pri Trade Republicu prijaviti?

Nemški fintech ponudnik je najprej ponujal trgovanje z delnicami (tudi slovenskimi) in obveznicami po nizkih stroških, ker pa po pridobitvi polne licence omogoča tudi bančno plačevanje, ga bo treba prijaviti na Furs, kot to velja za račune, odprte pri neobankah Revolut in N26. Prijaviti ga je treba v osmih dneh od odprtja prek sistema eDavkov. Trgovalnih računov sicer Fursu ni treba prijaviti.

- Kako vemo, ali gre za bančni ali trgovalni račun?

Bančni račun je transakcijski račun, za katerega dobimo mednarodno številko IBAN in omogoča plačevanje. Pri trgovalnem računu številke IBAN praviloma nimamo. Do pridobitve bančne licence so tudi pri Trade Republicu uporabnikom ustvarili osebni IBAN, ki pa za zdaj ni namenjen plačevanju, ampak zgolj za nakazila sredstev z uporabniškega referenčnega osebnega računa, ki ga je uporabnik podal v postopku identifikacije.

- Kdaj bo omogočeno plačevanje s plačilno kartico?

Ob peti obletnici delovanja so uporabnikom ponudili novo kartico, s katero bodo pri vsaki transakciji privarčevati odstotek kartičnega plačila. Obstoječi uporabniki se lahko prijavijo na čakalno vrsto za novo kartico. Prvi naj bi jo po napovedih prejeli v prihodnjih mesecih. Provizija za dvig gotovine do 100 evrov bo s kartico Trade Republica znašala en evro.

- Ali je treba obresti, dosežene na računu pri Trade Republicu v letu 2023, napovedati?

Da, obresti, ki jih bo dosegel slovenski davčni zavezanec rezident v letu 2023, je treba napovedati, so bili jasni na Furus. Pri tem se šteje, da je dohodek pridobljen oziroma dosežen v davčnem letu, v katerem je prejet. To pa pomeni, da mora biti izplačan fizični osebi ali je kako drugače dan na razpolago fizični osebi. Povedano drugače to pomeni, da ne glede na to, ali bo davčni zavezanec imel natečene obresti še na računu ali ne na dan 31. decembra 2023, je dolžan dosežene obresti v letu 2023 napovedati do 28. februarja 2024.

- Kako je z obdavčitvijo obresti do 6. decembra 2023?

Kot smo zapisali, Trade Republic sprva ni imel polne bančne licence. Pri tujem neobrokerju, ki ni izvajalec plačilnega prometa, tako ne gre za obresti na pozitivno stanje na transakcijskem računu, zato se obdavčujejo kot obresti. "Pri tem se od doseženih obresti plača dohodnina po 25-odstotni stopnji," so navedli na Fursu. Dosežene obresti so predmet obdavčitve v Sloveniji, če jih doseže rezident Slovenije, pri čemer za te obresti ne velja oprostitev dohodnine do tisoč evrov, ki jih doseže rezident na denarne depozite pri bankah in hranilnicah.

- Kakšna pa bo davčna obravnava obresti, doseženih po 6. decembru 2023?

S 6. decembrom je Trade Republic pridobil polno bančno licenco in od takrat lahko opravlja tudi depozitne posle. "Obresti, ki jih bo davčni zavezanec dosegel bodisi na denarni depozit bodisi na transakcijski račun, kjer se bodo sredstva obrestovala po od dva- do tri-odstotni obresti meri, od 6. do 31. decembra 2023 (ne pri partnerski banki) se bodo obravnavale skladno s 133. členom ZDoh-2. Ta določa, da se seštevek davčnih osnov od obresti na denarne depozite pri bankah in hranilnicah, ustanovljenih v Sloveniji ter v drugih državah članicah EU, zmanjša za tisoč evrov," pojasnjujejo na Fursu.

K temu dodajajo, da je davčna obravnava obresti, doseženih pri Trade Republicu po 6. decembru 2023, odvisna od tega, ali bodo imeli slovenski rezidenti denarna sredstva na depozitnem računu, odprtem pri Trade Republicu, oziroma na drugem računu ter od stopnje, po kateri se bodo ta sredstva obrestovala. Očitno Furs do tega trenutka nima informacije, ali gre za depozitne račune ali ne.

- Kakšna bo davčna obravnava v 2024?

Z letom 2024 davčna obravnava ostaja enaka tisti po pridobitvi polne licence. "Če bodo imeli rezidenti Slovenije v prihodnje (v letu 2024 in naprej) neinvestirana denarna sredstva na depozitnem računu, odprtem pri Trade Republic, bo njihova davčna obravnava skladna z določbo 133. člena ZDoh-2," so zapisali na Fursu. Ta določa, da se seštevek davčnih osnov od obresti na denarne depozite pri bankah in hranilnicah, ustanovljenih v Sloveniji ter v drugih državah članicah EU, zmanjša za tisoč evrov.

- Ali je možno, da so obresti na nevezana sredstva (torej ne gre za depozit) na računu od 6. decembra dalje v celoti prosta plačila davka, ker gre za obresti na pozitivno stanje na transakcijskem računu pri izvajalcu plačilnega prometa?

"Če bodo nevezana denarna sredstva (ni depozit) na računu, ki se obrestuje po tri- do štiriodstotni obrestni meri, oziroma bo šlo za obresti na pozitivno stanje na transakcijskem računu pri izvajalcu plačilnega prometa, bodo take obresti po vsebini primerljive obrestim od vezanih denarnih sredstev ali varčevanja pri bankah ali hranilnicah. To pomeni, da se bo v takem primeru celoten znesek doseženih obresti obdavčil kot obresti, dosežene na denarne depozite pri bankah in hranilnicah, ustanovljenih v skladu s predpisi v Sloveniji ter pri bankah in hranilnicah drugih držav članic EU," pravijo na Fursu.

Kot navajajo, se po 2. točki 82. člena ZDoh-2 dohodnine ne plačuje od obresti na pozitivno stanje na transakcijskem računu pri izvajalcu plačilnega prometa, in sicer največ v višini, ki jo izvajalec plačilnega prometa plačuje za depozite na vpogled.

"Navedena oprostitev plačila dohodnine se torej nanaša na obresti, ki jih izvajalec plačilnega prometa plačuje imetnikom transakcijskega računa za pozitivno stanje na tem računu pod pogojem, da so obresti določene največ v višini, ki jo izvajalec plačilnega prometa na splošno priznava za depozite na vpogled," pravijo na Fursu. Navedena oprostitev naj tako ne bi veljala za obresti, ki so s pogodbo o transakcijskem računu za posebne skupine strank dogovorjene drugače in so po višini primerljive obrestim od vezanih denarnih sredstev ali varčevanja pri bankah in hranilnicah.

Se Furs moti? 'Obresti na pozitivno stanje na transakcijskem računu so vedno neobdavčene'

Zelo kritičen do zadnjega pojasnila Fursa pa je davčni strokovnjak Ivan Kranjec. Pravi, da zakon o dohodnini (ZDoh-2) višine obrestne mere za depozite na vpogled, kot so navedeni v 82. členu ZDoh-2, namreč nominalno nikjer ne omejuje. "Prav tako zakon nikjer ne omeja primerjave višine 'obresti na pozitivno stanje' (a-vista obresti) in višine 'obresti od vezanih depozitov', kot navaja Furs," je jasen Kranjec.

Ločnica med obema vrstama je po njegovih besedah samo v tem, ali gre vsebinsko za:

- obresti na pozitivno stanje oziroma nevezano vlogo ali

- obresti na vezano vlogo.

"Višina ene in druge obrestne mere tukaj ne igra nobene vloge, sploh pa ne na način, da bi visoka obrestna mera na pozitivno stanje kar naenkrat povzročila prekvalifikacijo obresti iz oproščenih v obdavčene z možnostjo olajšave v višini tisoč evrov," pojasnjuje Kranjec.

Če povzamemo besede davčnega svetovalca Ivana Kranjca: obresti na pozitivno stanje na transakcijskem računu v višini, ki jo izvajalec plačilnega prometa plačuje za depozite na vpogled, so po zakonu o dohodnini VEDNO neobdavčene ne glede na nominalno višino obrestne mere.

Kranjec se s pojasnilom Fursa ne strinja in meni, da v zakonu nima podlage. "Naredili so samo kopijo pojasnila z dne 2. 10. 2009, ki je takrat obravnaval posebni NLB-produkt, kjer so študentom in upokojencem nudili tri odstotke obresti na pozitivno stanje," pravi Kranjec.

Po njegovem mnenju je spodaj podčrtani del stavka v celoti izmišljen s strani Fursa:

"Navedena oprostitev tako ne velja za obresti, ki so s pogodbo o transakcijskem računu za posebne skupine strank dogovorjene drugače in so po višini primerljive obrestim od vezanih denarnih sredstev ali varčevanja pri bankah in hranilnicah."