text size

Kot smo poročali, je nemški fintech samorog Trade Republic pridobil polno bančno licenco Evropske centralne banke (ECB). Gre za enega največjih nemških fintech podjetij. Skoraj pet let po vstopu na nemški trg lahko Trade Republic ponudi bančne storitve, vključno z depozitnimi in posojilnimi storitvami. To pa pomeni, da bodo morali slovenski komitenti račun prijaviti Finančni upravi RS (Furs). Kako pa je z obdavčitvijo obresti na neinvestirana sredstva na računu?

Omenjeni ponudnik, ki upravlja in razvija istoimensko mobilno aplikacijo za nizkostroškovno investiranje in varčevanje za prebivalstvo, je med Slovenci med drugim priljubljen zato, ker omogoča trgovanje s slovenskimi delnicami po nizkih stroških. Ker bo zdaj omogočal tudi bančno plačevanje, ga bo treba prijaviti na Furs, kot to velja za račune, odprte pri neobankah Revolut in N26.

"Če ima zavezanec odprt plačilni račun pri navedeni banki, mora tak račun prijaviti, ker gre za plačilni račun. Po trenutno veljavni zakonodaji je finančni upravi namreč treba prijaviti tuje plačilne račune," so za Bloomberg Adria pojasnili na Fursu.

Preberi še

Dobil sem obresti pri neobrokerju in neobanki. Moram plačati davek?

Raziskali smo, ali moramo plačati davek na prejete obresti pri tujem brokerju ali ne.

30.08.2023

Revolut za novo stranko plača 50 evrov; kaj s tem sporoča konkurenci?

Akcij 'pripelji prijatelja' se poslužujejo predvsem hitrorastoča podjetja.

04.07.2023

Nemški neobroker Trade Republic pridobil bančno licenco

Poleg trgovanja bodo po novem lahko ponujali tudi bančne storitve.

06.12.2023

Trade Republic viša obresti, malim vlagateljem ponuja tudi obveznice

Z oktobrom povišujejo obresti na neinvestirana sredstva na štiri odstotke.

19.09.2023

Bančne račune, ki jih odpremo pri tujih ponudnikih, je najprej treba v osmih dneh od odprtja prijaviti prek eDavkov. Trgovalnih računov pa ni treba prijaviti. Kako vemo, ali gre za bančni ali trgovalni račun? Bančni račun je transakcijski račun, za katerega dobimo mednarodno številko IBAN. Pri trgovalnem računu številke IBAN praviloma nimamo.

Do pridobitve bančne licence so tudi pri Trade Republic uporabnikom ustvarili osebni IBAN, ki pa ni namenjen plačevanju, ampak zgolj nakazilu sredstev z uporabniškega referenčnega osebnega računa, ki ga je uporabnik podal v postopku identifikacije. Nakazila z drugih računov IBAN so zavrnjena.

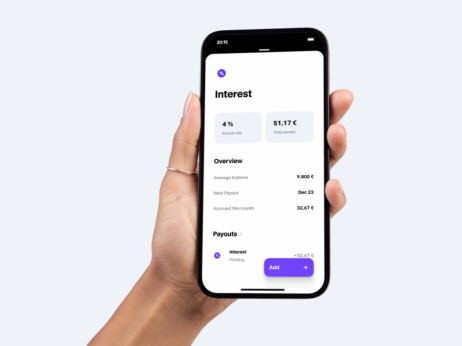

Obresti pri neobankah in trgovalnih platformah okoli štirih odstotkov

Na Trade Republic poleg delnic omogočajo tudi nakupe obveznic in indeksnih skladov (ETF). Lani so vlagatelje vabili tudi z visokimi obresti na neinvestirana sredstva. Medtem ko so se nekatere slovenske banke namreč šele sredi leta odločile dvigniti obrestne mere za vezavo sredstev, pa so na Trade Republic za sredstva na vpogled ponudili obresti tudi do štirih odstotkov. Sredstva na računu ne smejo presegati 50 tisoč evrov, obresti se izplačujejo mesečno, izračunavajo pa za vsak dan.

Poleg Trade Republic so se za podobno ponudbo odločili tudi pri Revolutu, N26 in trgovalni platformi Interactive Brokers.

Pri nemškem N26 novim strankam, ki prvič odpirajo račun, do konca januarja ponujajo 2,6-odstotno letno obrestno mero za promocijsko obdobje 12 mesecev. Za vse obstoječe stranke pa se obrestne mere razlikujejo glede na vrsto sklenjenega bančnega paketa: 2,6 odstotka obresti prav tako prejmejo imetniki paketa Metal, 2,26 odstotka letno za imetnike paketa Smart in 1,26 odstotka letno za standardne račune. Denar na bančnih računih je prek jamstvene sheme zaščiten do 100 tisoč evrov.

Na Revolutu komitentom ponujajo najvišje obrestne mere, ki pa se razlikujejo glede na valuto, v kateri imajo prihranke. Ni dovolj, da jih imajo na računu, ampak jih morajo prenesti na tako imenovan varčevalni račun. Za prihranke v dolarjih in funtih ponujajo do 5,3 odstotka letnih obresti, na prihranke v evrih pa do 3,9 odstotka obresti.

Višina obrestne mere se razlikujejo glede na to, koliko časa je posameznik komitent te banke, in je bolj stimulativna za nove uporabnike. Pri Revolutu sicer ta sredstva investirajo v denarni sklad upravljavske družbe Fidelity International, kar je pomembno z vidika davčne napovedi za Furs, kot bomo pisali v nadaljevanju.

Tudi imetniki trgovalnega računa pri Interactive Brokers prejemajo na neinvestirana sredstva obresti. Te pa pripisujejo le na stanje, ki je večje od 10 tisoč evrov. Obrestna mera na sredstva, ki presegajo 10 tisoč evrov, na navadnem računu znaša dobra dva odstotka, pri profesionalnem trgovalnem računu pa dobre tri odstotke. Če so sredstva v dolarjih, obrestna mera znaša 3,8 oziroma 4,8 odstotka na leto za imetnike profesionalnega računa.

Pri slovenskih bankah za depozit do tri odstotke obresti

Za primerjavo slovenske banke na vpogledne vloge skoraj ne plačujejo obresti. Te po podatkih Banke Slovenije v povprečju znašajo 0,1 odstotka, medtem ko je povprečje evropskih bank pri 0,35 odstotka. V Luksemburgu te denimo presegajo 1,4 odstotka.

Bolj primerljive so obrestne mere na depozite, ki so okoli treh odstotkov. A pozor: pri vezavi sredstev ni mogoče dvigniti pred iztekom brez pogodbenih kazni.

Kako je z obdavčitvijo pri Revolutu?

Napoved za odmero dohodnine od obresti na denarne depozite pri bankah in hranilnicah, ustanovljenih v skladu s predpisi v Sloveniji ter pri bankah in hranilnicah drugih držav članic EU, mora davčni zavezanec rezident vložiti do 28. februarja tekočega leta za preteklo leto pri finančnem uradu.

Napovedi ni treba vložiti, če skupni znesek obresti na denarne depozite pri bankah in hranilnicah ne presega zneska tisoč evrov. Ob tem moramo poudariti, da se obresti seštevajo, če imamo odprtih več računov.

Napoved za odmero pa je odvisna od tega, ali gre za obresti na 'pozitivno stanje', ali pa za dejansko investicijo. Pri Revolutu namreč ponujajo varčevalno shemo 'Revolut Savings', pri kateri gre za naložbo v podsklade denarnega trga. "Pri Revolutu torej ne gre za depozit ali varčevanje, temveč za vlaganje denarja v podsklade denarnega trga, iz tega naslova pa nato uporabnik prejema obresti," pojasnjuje Ivan Kranjec, davčni in pravni strokovnjak iz CMS.

Razlik med Revolutovo shemo in obrestmi pri slovenskih bankah z vidika dejanske obdavčitve ni razlike. V obeh primerih bodo obresti do tisoč evrov neobdavčene, nad tem zneskom pa je obdavčitev 25-odstotna, pravi davčni strokovnjak Ivan Kranjec.

"Je pa Revolutova shema za uporabnika bolj zapletena, ker mora [posameznik] poleg napovedi obresti (če jih doseže več kot tisoč evrov na leto) na Furs poročati o še nakupih in prodajah enot skladov. A ker se vrednost vložka med nakupom in prodajo ne spremeni, kapitalskega dobička pri tem dejansko ne bo," poudarja Kranjec.

Bo obdavčitev na Trade Republic enaka kot pri slovenskih bankah?

Preden je Trade Republic pridobil bančno licenco, so pri Fursu pojasnili: Za obresti, dosežene pri tujem neobrokerju (Trade Republic), ki ni izvajalec plačilnega prometa, oziroma pri tem ne gre za obresti na pozitivno stanje na transakcijskem računu, ki se po zakonu obdavčujejo kot obresti, se plača dohodnina po 25-odstotni stopnji.

Pri Trade Republic navajajo, da sredstva, ki jih uporabniki ne investirajo, hranijo na depozitnem računu pri eni od njihovih partnerskih bank. To so trenutno Citibank Europe Solarisbank in Deutsche Bank. Točneje pa ne navajajo, ali gre za kakšen finančni produkt, ali pa denar uporabnika ostaja na računih banke (tudi če je pri drugi banki).

"Če gre za obresti od depozita pri regulirani EU-banki, potem se bo produkt obravnaval enako kot obresti pri slovenskih bankah, torej do tisoč evrov neobdavčeno in brez obveznosti napovedi," meni davčni strokovnjak Ivan Kranjec. Na natančnejša pojasnila Fursa sicer še čakamo.

Pojasnila glede obdavčitve obresti najdemo tudi pri Trade Republic. Zapisano imajo, da nemškim rezidentom izračunajo davek, ga odtegnejo od obresti in v imenu stranke plačajo davčnemu organu. Neuradno bi lahko prihodnje leto to storitev razširili v druge države, a v Slovenijo še ne.