text size

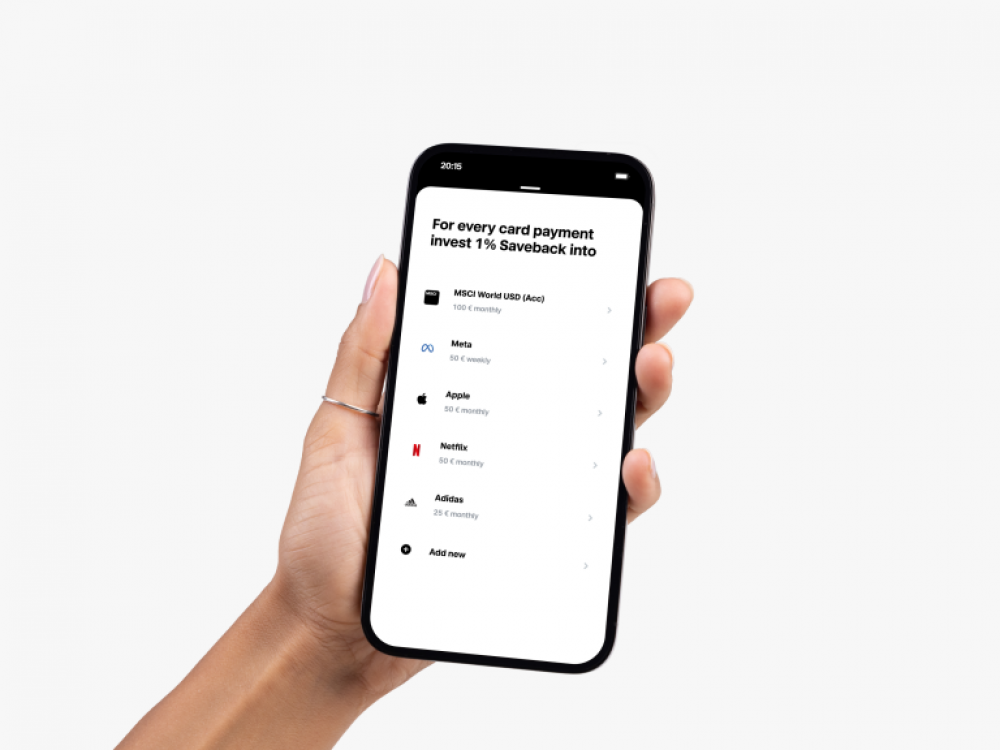

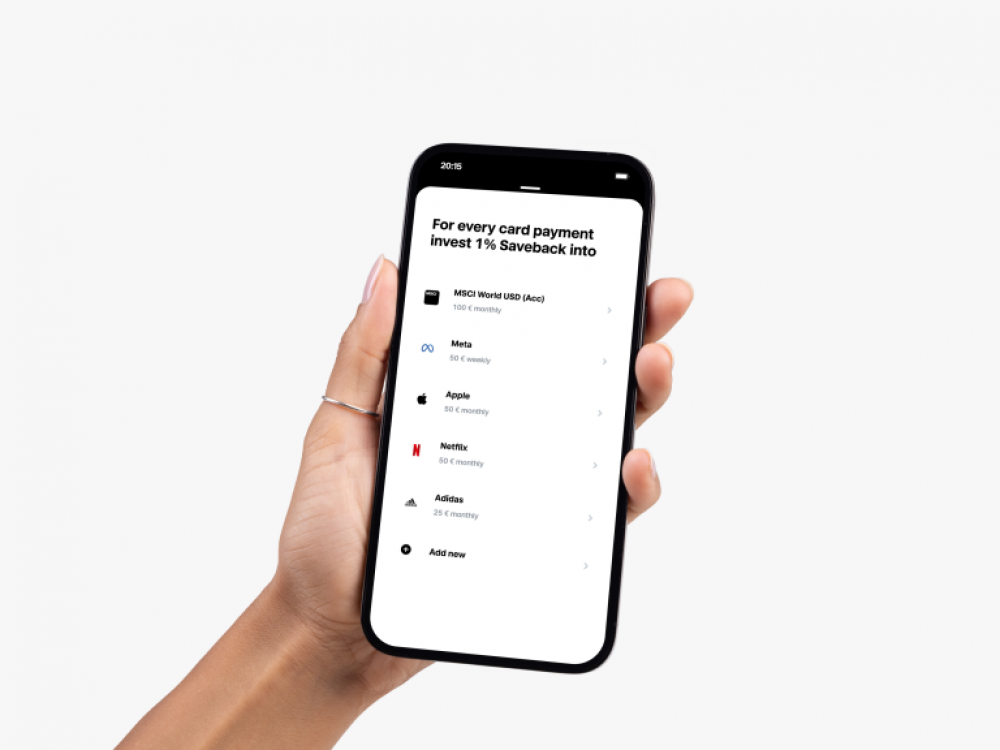

Nemški fintech samorog Trade Republic je decembra lani pridobil polno bančno licenco, kar pomeni, da bo poleg trgovanja ponujal tudi bančne storitve, med drugim posojila. Pretekli teden je uporabnikom ponudil novo plačilno kartico, s katero bodo pri vsaki transakciji privarčevali odstotek kartičnega plačila. To možnost bodo imeli tudi slovenski uporabniki Trade Republica.

Na področju depozitov bo del strank šel k novi konkurenci

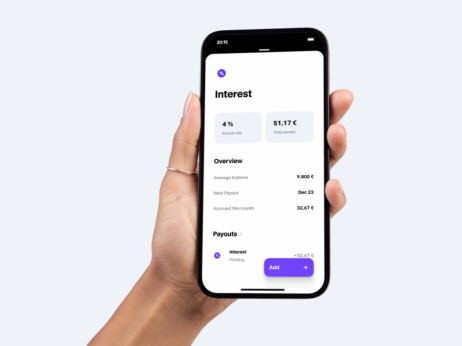

Trade Republic že do zdaj strankam ponuja štiriodstotne obrestne mere na neinvestirana sredstva. Po pridobitvi polne bančne licence EU pa uporabnikom ponujajo novo kartico, ki nima mesečnih provizij. Z njo bodo uporabniki lahko po vsem svetu na bankomatih neomejeno dvigovali denar, provizija za dvige pod sto evri pa bo en evro.

Ali je Trade Republic in njemu podobna finančnotehnološka podjetja (fintech) grožnja tradicionalnim bankam?

Preberi še

Trade Republic: Slovenci lahko po novem ob plačevanju tudi varčujejo

Trade Republic uporabnikom ponudil novo kartico, s katero bodo lahko pri vsaki transakciji privarčevali odstotek kartičnega plačila

09.01.2024

Končno znano, kdaj so obresti na računih Trade Republica obdavčene

Položena sredstva na računu (kot nevezan depozit) trenutno obrestuje po štiriodstotni obrestni meri. Kako pa je z obdavčitvijo teh obresti?

20.12.2023

Račun pri Trade Republic bo treba prijaviti, kako bo z obdavčitvijo obresti?

Preverili smo, kako je z obdavčitivjo obresti na neinvestirana sredstva.

18.12.2023

Nemški neobroker Trade Republic pridobil bančno licenco

Poleg trgovanja bodo po novem lahko ponujali tudi bančne storitve.

06.12.2023

Trade Republic viša obresti, malim vlagateljem ponuja tudi obveznice

Z oktobrom povišujejo obresti na neinvestirana sredstva na štiri odstotke.

19.09.2023

"Lahko so dolgoročna konkurenca. Za zdaj predvsem na področju plačilnega prometa, zadnje čase pa tudi z zbiranjem depozitov. Njihova posojilna aktivnost je za zdaj omejena na instrumente trga kapitala," je odgovoril profesor ekonomije z Ekonomske fakultete Univerze v Ljubljani Igor Masten.

Klasična posojila bodo po njegovem mnenju za neobanke težji korak zaradi izpolnjevanja regulatornih zahtev. "Vendar je tudi to zgolj vprašanje časa, začne pa se z vstopom na trg nezavarovanih posojil," je pravi Masten.

Osebni arhiv

Osebni arhiv

Na vprašanje, ali bo ponudba neobank z višjimi obrestmi in nižjimi provizijami spodbudila tradicionalne banke k izboljšanju lastne ponudbe, Masten odgovarja, da bo vsekakor zanimivo opazovati dogajanje. "Trenutno so že konkurenca na depozitni strani in bodo pritegnile del predvsem manjših strank, ki so pripravljene na nekoliko večje tveganje. Gre namreč za depozite, ki niso vsi del shem zavarovanja bančnih vlog," je odgovoril Masten.

Poslovna modela obeh vrst bank se približujeta

Za evropski bančni prostor velja, da se poslovna modela neobank in tradicionalnih bank približujeta in uspešne banke bodo na koncu lahko izšle iz vrst enih ali drugih, odvisno od tega, kako hitro bo katera banka znala združiti prvotne prednosti neobank s prednostmi tradicionalnih bank, komentira profesorica ekonomije Ekonomsko-poslovne fakultete na Univerzi v Mariboru Vita Jagrič.

Profesorica ekonomije Vita Jagrič: Tako kot neobanke postopoma širijo paleto svojih storitev in se počasi približujejo klasičnim bankam, te postajajo bolj podobne svojim mlajšim konkurentom.

"Tako kot neobanke postopoma širijo paleto svojih storitev in se počasi približujejo klasičnim bankam, te postajajo bolj podobne svojim mlajšim konkurentom, hkrati pa imajo tudi nekatere prednosti, kjer neobanke za zdaj bolj zaostajajo. To so izkušnje, izvajanje kompleksnejših bančnih poslov, izjemno dobro poznavanje ekonomskega okolja, opravljanje storitev v domačem jeziku in tako dalje," je na vprašanje Bloomberg Adria odgovorila Vita Jagrič.

S hitrim prilagajanjem bodo konkurenco za slovenske banke poleg neobank pomenile tudi uveljavljene banke iz drugih držav članic. Obenem imajo tudi uveljavljene slovenske banke možnost neposrednega vstopa na tuje trge, kar je zanje priložnosti, meni Vita Jagrič. Dolgoročno se po njenih besedah spreminja oblika, kako se izvajajo bančne storitve.

ZBS: Konkurenca spodbuja ponudnike k izboljšanju storitev

"Slovenija je majhno in odprto gospodarstvo, zato je konkurenca stalnica. Na splošno je konkurenca dobra tako z vidika uporabnika kakor tudi ponudnika, saj prispeva k izboljšanju uporabniške izkušnje, hkrati pa tudi k nadaljnjemu razvoju storitev," pravijo pri Združenju bank Slovenije. Ta hip imamo v Sloveniji 12 bank in hranilnic.

NLB: Stranke cenijo pomoč v slovenskem jeziku

Pri največji slovenski banki NLB poudarjajo razliko med celovito bančno storitvijo in nišno ponudbo neobank. "Iz tržnih raziskav je razvidno, da slovenski uporabniki uporabljajo rešitve fintech ponudnikov večinoma kot sekundarno rešitev. Primarna banka v večini primerov ostaja domača banka, tako kar zadeva poslovanje z računom kot investiranje premoženja," so odgovorili pri NLB.

Strankam NLB je drugače kot pri tujih nebankah na razpolago tudi možnost poglobljenega pogovora osebno v mreži poslovalnic. Na primer pri zahtevnejših odločitvah, pri najemu stanovanjskega posojila. Slovenski uporabniki zelo cenijo pomoč in podporo v lokalnem jeziku, ki jo omogoča njihov kontaktni center za stranke, ki je na voljo 24 ur na dan vse dni v letu, pravijo pri NLB. To je še posebno pomembno, če pride do kakih dodatnih vprašanj ali težav pri poslovanju, ko je pomembno, da je komunikacija v slovenščini.

DBS: Inovacije kažejo, kje so možnosti za razvoj

"Novi ponudniki so v svoji inovativnosti za nas banke lahko nosilci idej in morebiti tudi kazalnik, kje imamo banke še rezerve za razvoj," v odzivu na prihod Trade Republica odgovarjajo pri Deželni banki Slovenije (DBS). V banki prav tako poudarjajo univerzalno in celostno bančno storitev, ki jo ponujajo svojim strankam. "Ponudnikov, ki ponujajo 'ekskluzivne' storitve, je na trgu že veliko," odgovarjajo iz DBS.

NLB: "Iz tržnih raziskav je razvidno, da slovenski uporabniki uporabljajo rešitve fintech ponudnikov večinoma kot sekundarno rešitev. Primarna banka v večini primerov ostaja domača banka."

Banka Slovenije ugotavlja, da fintech podjetja vsekakor vplivajo na obstoječe ponudnike finančnih storitev. Ti svoje poslovanje že nekaj let temeljito preoblikujejo ter pospešeno prilagajajo novim potrebam in vzorcem obnašanja potrošnikov, da ostanejo učinkoviti in konkurenčni, so pri slovenski centralni banki zapisali v poročilu Finteh in plačevanje.

Trade Republic hitro širi svoje poslovanje

Trade Republic sicer hitro širi svoje poslovanje in postaja ena večjih varčevalnih platform v Evropi. Trenutno ima, kot navaja, štiri milijone strank v 17 državah, upravlja pa 35 milijard evrov sredstev.

Decembra lani so pridobili polno bančno licenco Evropske centralne banke (ECB). To pomeni, da so dobili dovoljenje za sprejemanje depozitov, obresti na depozite strank pa so od takrat neobdavčene do tisoč evrov, kot je to pri drugih (običajnih) bankah. Teh obresti tudi ne bo treba prijaviti finančni upravi (Furs).

Po neuradnih informacijah Bloomberg Adria bo Trade Republic kmalu dostopen tudi za stranke na Hrvaškem, in sicer predvidoma v prvi polovici leta.