text size

Tradicionalna hierarhija dolga v Evropi se sooča z novo preureditvijo. Poslabšanje javnih financ v Belgiji grozi, da bo nekatere nekoč najvarnejše obveznice v regiji spremenilo v bolj tvegano naložbo.

Belgija je pod novim drobnogledom po znižanju kreditne ocene agencije Moody’s prejšnji teden, S&P Global Ratings bo svojo oceno državnega dolga še podal. Banka ABN Amro opozarja, da trgi še niso upoštevali "fiskalnega pesimizma", medtem ko upravljavci skladov pri Candriam in Mediolanum pravijo, da zaradi tega raje vlagajo drugje v Evropi, na primer v Španiji.

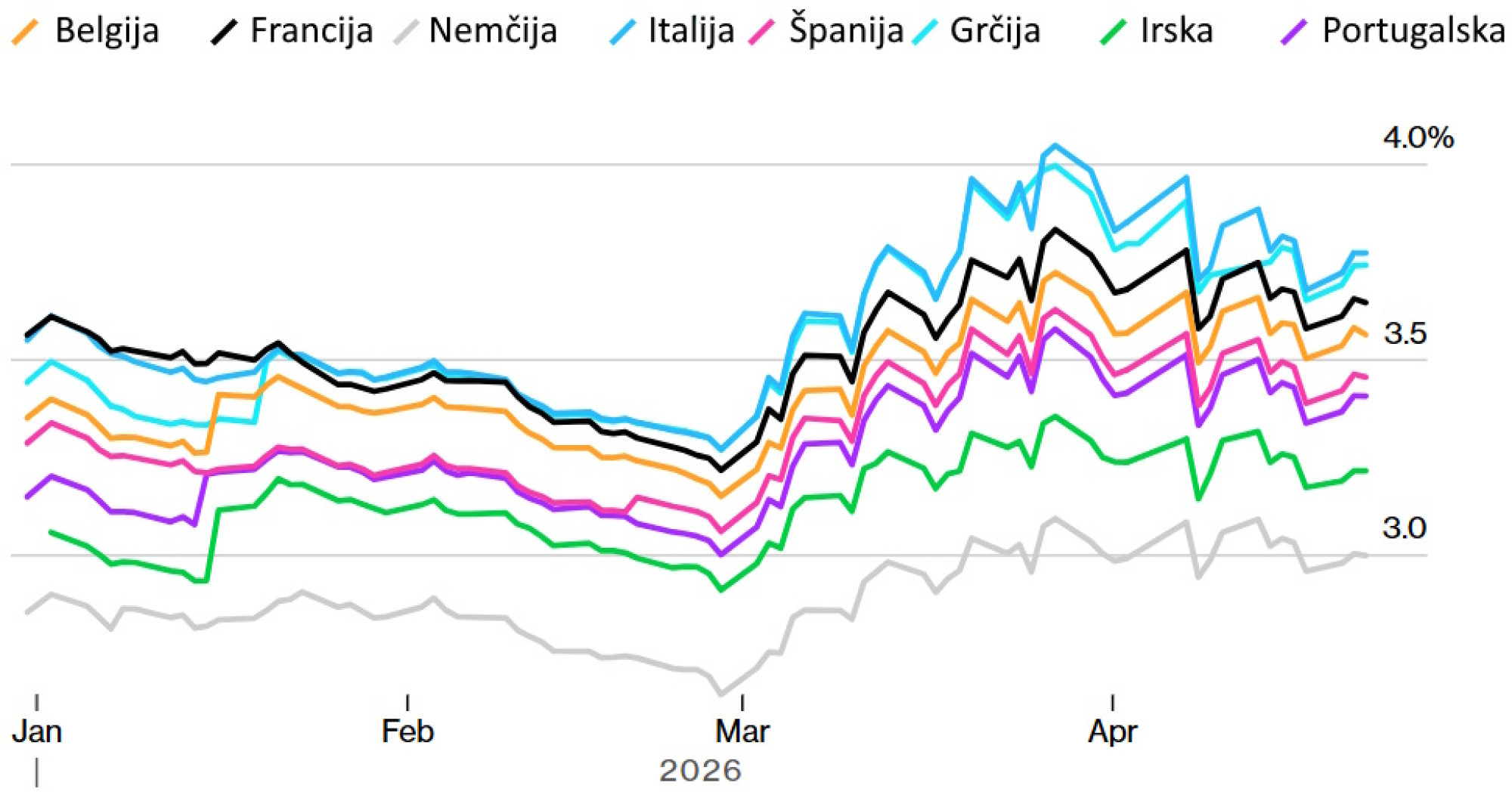

Razlika med najvarnejšimi in najbolj tveganimi evropskimi obveznicami, ki je nastala med dolžniško krizo pred več kot desetletjem, ko so Španija, Portugalska in Irska potrebovale pomoč, zdaj izginja. Stroški zadolževanja Belgije, kjer se tudi nahajajo institucije Evropske unije, so se povzpeli nad tiste v tako imenovanih 2perifernih" državah.

"Razmere v Belgiji so še naprej krhke," je dejal Nicolas Forest, glavni naložbeni direktor pri Candriam v Bruslju. "Menimo, da bi dodatno znižanje bonitetne ocene lahko še dodatno pritisnilo na trg."

Forest še naprej daje prednost španskim in portugalskim obveznicam pred belgijskimi ter pričakuje, da se bo razlika med belgijskimi in francoskimi stroški zadolževanja zmanjšala.

Donosnosti belgijskih 10-letnih obveznic trenutno znašajo manj kot 10 bazičnih točk pod francoskimi - te so bile prizadete zaradi zaporedja padcev vlad in proračunskih sporov. Obe državi so izkušeni vlagatelji nekoč šteli med "jedro" evropskega dolga, pri čemer je bila Nemčija edina prava varna država, ki bi jo lahko imenovali zatočišče.

Hierarhija med evropskimi delnicami se briše

Zahtevani donosi na belgijske in francoske 10-letne obveznice presegajo tiste za španske in portugalske

Bloomberg

Bloomberg

"Belgijo se običajno primerja s Francijo," je dejal Ales Koutny iz Vanguard. "Lahko bi trdili, da se fiskalni položaj Belgije slabša hitreje kot francoski."

Čeprav je nedavni porast belgijskih donosnosti deloma posledica skrbi glede inflacije in energetske varnosti po vojni na Bližnjem vzhodu, ti donosi že več let postopoma rastejo. Znižanje Moody’s ocene Belgije na A1 je sledilo podobnemu znižanju agencije Fitch lani.

Naslednji možni sprožilec razprodaje bi lahko bila ocena S&P. Trenutna ocena AA - dve stopnji nad ocenama Fitch in Moody’s - že dalj časa nakazuje možnost znižanja.

"Še naprej dajemo prednost evrskim državam z jasnejšo potjo k fiskalnemu izboljšanju, kot sta Irska in Španija," je dejal Niall Scanlon iz Mediolanum.

Belgijske finance bremenijo višji stroški zadolževanja, starajoče se prebivalstvo in povečani izdatki za obrambo. Po podatkih Mednarodnega denarnega sklada naj bi se belgijski dolg med razvitimi gospodarstvi povečeval počasneje le od ZDA, razmerje dolga do BDP pa naj bi v petih letih doseglo 122 odstotkov, kar bi bilo najvišje v Evropi, a še vedno za Italijo.

Kljub temu je odziv trga za zdaj razmeroma umirjen. Čeprav znižanja bonitet lahko prisilijo sklade s strogimi naložbenimi pravili v prodajo obveznic, so nekateri vlagatelji lani prilagodili svoja merila, da bi se izognili prisilnim razprodajam po znižanju francoske ocene.

Razlika med belgijskimi obveznicami in nemškimi, ki veljajo za najvarnejše v regiji, se je ta teden povečala za 3 bazične točke na 57 bazičnih točk.

Larissa de Barros Fritz iz ABN Amro pričakuje nadaljevanja večanja razlike. Poleg belgijskih dolžniških težav opozarja tudi na ranljivost zaradi energetsko intenzivnega gospodarstva.

"Razmiki še ne odražajo v celoti slabih fiskalnih obetov Belgije," je dejala in napovedala širitev na 70 bazičnih točk letos. "Belgija je ena izmed držav EU, ki je najbolj izpostavljena motnjam v oskrbi z energijo z Bližnjega vzhoda."

__

S pomočjo Georgie Hall - Bloomberg