text size

Hitro razvijajoči se konflikt na Bližnjem vzhodu povečuje zaskrbljenost vlagateljev in krepi argumente za varne posle, kot so državne obveznice, zlato in švicarski frank.

Trgovci z vrednostnimi papirji so povedali, da bodo vse oči uprte v energetske trge, ko se bo trgovanje v ponedeljek odprlo, zgodnji znaki nestanovitnosti pa se pričakujejo tudi, ko bo ameriški dolar in druge valute začele trgovati v Avstraliji. Možnost dolgotrajnih nemirov na Bližnjem vzhodu in valoviti učinki višjih cen nafte dajejo upravljavcem denarja nove razloge za prodajo delnic in preusmeritev v varne trge.

Trgovci bodo sprejeli strategijo ‘'najprej zatočišče, nato postavljaj vprašanj'', je povedal John Briggs, vodja strategije za ameriške obrestne mere pri Natixisu. ''Obseg napadov in iranskih povračilnih ukrepov je večji, kot je pričakoval trg,'' je dejal.

Briggs je dejal, da bodo državne obveznice verjetno nadaljevale z gibanji od petka, ko so kratkoročne donosnosti padle na ravni, ki so bile nazadnje zabeležene leta 2022. Drugi pa opazujejo energetske kritične točke. Dave Mazza iz podjetja Roundhill Financial je povedal, da pozorno spremlja dogajanje s prometom v Hormuški ožini, ozki plovni poti, skozi katero poteka približno četrtina svetovne pomorske trgovine z nafto.

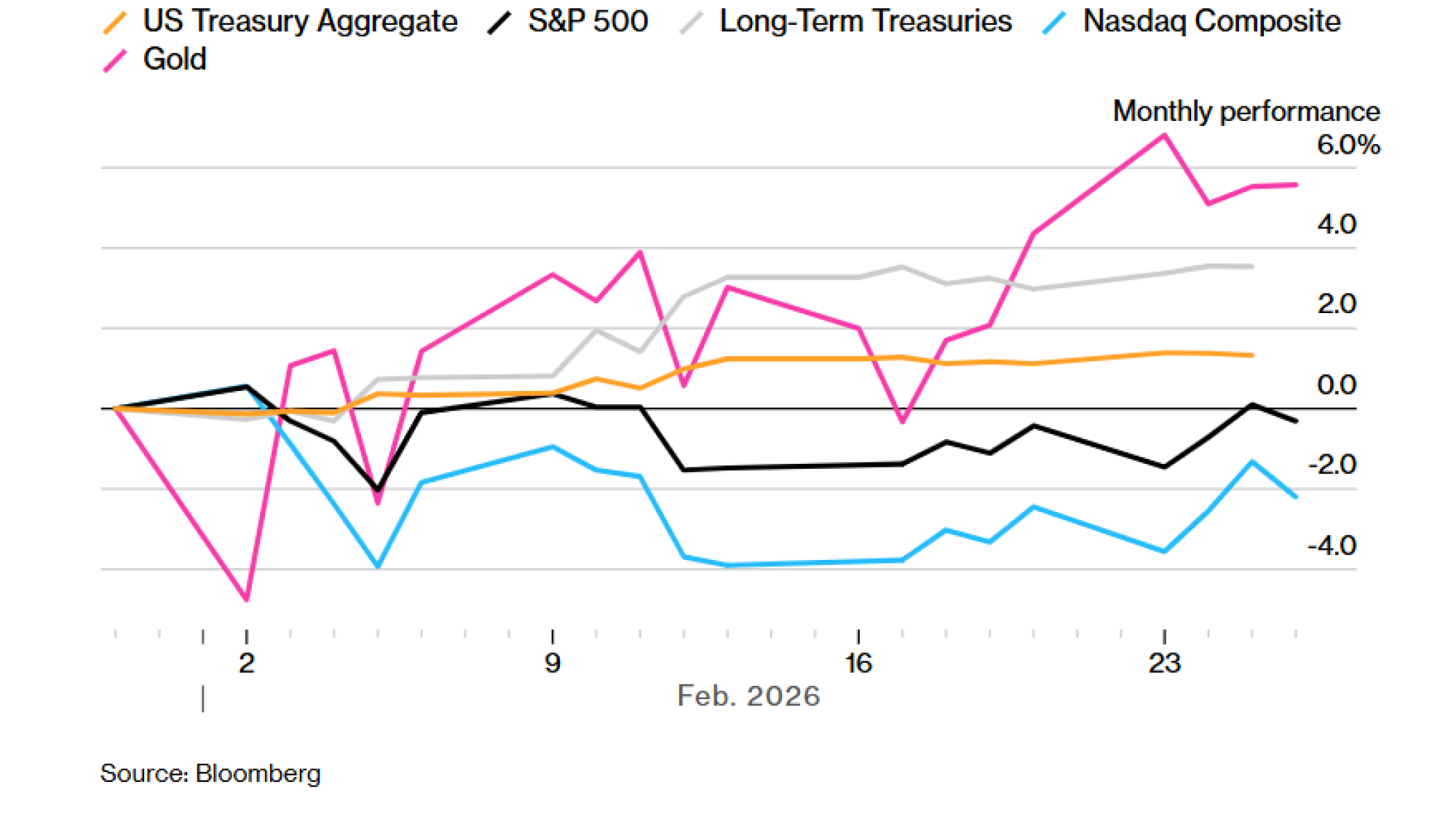

Zakladne obveznice in zlato so pridobili, medtem ko so delnice upadle

Bloomberg

Bloomberg

''Gre za tveganje Hormuza, ne za povračilne ukrepe. Če ladijski promet ostane odprt, lahko delnice to prebrodijo,’’ je dejal. ‘’Če ne, so vse stave odpadle.’’

Visoke vrednosti svetovnih delniških in kreditnih trgov vlagateljem olajšajo tudi zmanjšanje tveganja, je dejal Ed Al-Hussainy, upravitelj portfelja pri Columbia Threadneedle Investments. Trgi so že tako napeti zaradi spreminjajoče se ameriške carinske politike, motenj zaradi umetne inteligence in stresov, povezanih z zasebnimi posojili.

‘’Obseg zmanjšanja tveganja je le ugibanje,’’ je dejal Al-Hussainy.

Savdski delniški indeks Tadawul All se je odprl skoraj pet odstotkov nižje, preden je v nedeljskem trgovanju zmanjšal večino tega padca. Bitcoin si je opomogel in trgoval okoli 68.000 dolarjev. Prodajne opcije za kriptovaluto v vrednosti 1,87 milijarde dolarjev so bile skoncentrirane na ravni 60.000 dolarjev na Deribitu, kar kaže na vztrajno povpraševanje po zaščiti pred padci.

Tesnoba zaradi bližajoče se vojaške akcije se je v petek začela širiti na trge. Cena nafte Brent je zaključila na najvišji ravni od julija, medtem ko je indeks S&P 500 v enem dnevu izgubil 0,4 odstotka, s čimer je dosegel največjo mesečno izgubo od marca.

Strategi pri Barclays so opozorili pred hitrim nakupovanjem ob morebitnih padcih. Vlagatelji so se navadili na geopolitične izbruhe, ki hitro izginejo, vendar obstaja tveganje, da bo ta epizoda trajala dlje, je zapisal Ajay Rajadhyaksha, globalni predsednik raziskav pri podjetju, in pri tem navedel možnost ameriških žrtev, napadov na iransko vodstvo in motenj prometa v Hormuškem ožini.

''Razmerje med tveganjem in dobičkom se ne zdi prepričljivo,'' je dejal. ''Če se bodo delnice dovolj znižale (recimo za več kot 10 odstotkov v indeksu S&P 500), bo verjetno prišel čas za nakup. Vendar ne še.‘‘

To so povedali drugi vlagatelji in strategi:

Kevin Gordon, vodja makro raziskav in strategije pri Charles Schwab & Co.

‘’V kolikor to povzroči dokaj vztrajno zvišanje cen nafte, bi lahko prišlo do kratkoročnega inflacijskega strahu, ki bi prestrašil delniški trg. Vendar menim, da morajo vlagatelji še naprej razmišljati o razlikovanju med tveganjem, ki se pojavi na naslovnici, in tveganjem, ki se pojavi na koncu. Če ta konflikt ne bo imel pomembnega vpliva na rast ali dobiček, bo vsak negativen odziv delniškega trga lahko kratkotrajen.’’

Vincent Mortier, glavni investicijski direktor pri Amundiju

‘’Kratkoročno lahko pričakujemo, medtem ko čakamo na večjo jasnost o vplivih dogodkov, skok cen nafte (od 5 do 10 odstotkov), nižje ameriške obrestne mere, rast zlata in padec delnic (okoli odstotka). To služi tudi kot izgovor za unovčevanje dobička, ko so trgi na rekordnih vrednostih.’’

Francis Tan, glavni strateg za Azido pri Indosuez Wealth Management

‘’Obstaja velika verjetnost, da bo Azija in naprej Evropa ter ZDA doživela vrzel v zmanjšanju tveganja. Takojšen vpliv bo na delnice letalskih in potovalnih podjetij, saj vidimo novice o zaprtju zračnega prostora nad Bližnjim vzhodom in tudi morebitne odpovedi letov, ki so morali uporabljati zračni prostor na poti v Evropo.

Če se bodo razmere v Perzijskem zalivu nadaljevale nekaj mesecev, bi se lahko cena nafte povzpela nad 100 dolarjev za sod, kar bi zmanjšalo vsa pričakovanja o nadaljnjih dvigih obrestnih mer s strani FED v letu 2026. To bi zaviralo rast delnic, zlasti tehnološke delnice bi lahko doživele padec.’’

Gregory Faranello, vodja oddelka za ameriške obrestne mere pri Amerivet Securities

‘’Vojaška operacija z Iranom bi lahko trajala nekaj tednov. Ne verjamemo, da se bo zavlekla. V zadnjih štirih letih so bile ameriške državne obveznice omejene na določen razpon, pod njim pa je prostor za donosnost, če si vlagatelji želijo varnega zatočišča. Navsezadnje bosta donosnost določala FED in gospodarstvo. Ta operacija v Iranu ne spreminja ameriških temeljnih dejavnikov.‘‘

Frank Monkam, vodja makro strategije in trgovanja s sredstvi pri Buffalo Bayou Commoditie

‘‘Iranski napad med vikendom predstavlja skoraj popoln katalizator razprodaje za že tako krhek delniški trg, nedavni porast volatilnosti pa se bo verjetno kratkoročno nadaljeval. Kljub temu geopolitični izbruhi običajno povzročijo začasne razprodaje in ne trajnih medvedjih trgov, zato pričakujem, da se bodo delnice sčasoma stabilizirale, ko bodo dogodki na Bližnjem vzhodu v celoti prebavljeni.

V širši shemi se makro vprašanje nanaša na morebitni vpliv naftnega šoka na gospodarstvo, ki glede na nedavne podatke kaže znake manjše stagflacije. Zato pričakujem tudi, da se bo v prihodnjih tednih in mesecih v ospredje vrnila tudi nestanovitnost politik.‘‘

Rajeev de Mello, globalni upravitelj makro portfelja pri Gama Asset Management SA

‘‘Dolgotrajna eskalacija med ZDA in Iranom bi se na trge v razvoju prenesla predvsem prek nafte.

Večina velikih razvijajočih se gospodarstev je neto uvoznic nafte, energija pa ostaja pomemben delež tako njihovih uvoznih stroškov kot inflacijskih košaric. Višje cene surove nafte povečujejo primanjkljaje na tekočem računu, zmanjšujejo realne dohodke in silijo centralne banke, da se odločijo med podpiranjem rasti in omejevanjem inflacijskih pričakovanj. To je še posebej pomembno glede na nedavno močno uspešnost tveganih naložb v razvijajočih se državah: pozicioniranje in razpoloženje sta se izboljšala, kar pušča manj prostora za neugodne šoke v zvezi z menjalnimi pogoji.‘‘

Joe Gilbert, upravitelj portfelja pri Integrity Asset Management

‘‘Energetske delnice in kovine bodo vodilne, prav tako nepremičnine in komunalni sektor – bolj klasične obrambne skupine. Tudi obrambne delnice bodo deležne ponudbe zaradi povečanega povpraševanja po njihovih izdelkih. Potrošniške delnice bodo zaradi višjih cen nafte izgubile, kar bo škodovalo letalskim družbam in trgovcem na drobno.‘‘

Stephan Kemper, glavni investicijski strateg pri BNP Paribas Wealth Management

‘’Pričakujem, da se bodo delniški trgi gibali precej nižje, saj bi to moralo ublažiti razpoloženje. Glavno tveganje za upad cen prihaja iz nafte.’’

‘’Če bodo cene nafte ostale povišane dlje časa, bi to lahko vplivalo na možnosti rasti in inflacijo, kar bi sčasoma otežilo FED-u znižanje obrestnih mer. To bi lahko spodkopalo nedavno rast, ki smo jo videli pri cikličnih naložbah. Če pa bo vpliv na nafto ostal omejen, bi raje videl vsak večji padec kot dolgoročno priložnost za nakup.’’

Madison Faller, globalna investicijska strateginja, in Erik Wytenus, vodja investicijske strategije za regijo EMEA pri JPMorgan Private Bank

‘’Za vlagatelje bi lahko verižni učinki dosegli celotno svetovno gospodarstvo in finančni sistem. Energija je osrednjega pomena za ta tveganja, Bližnji vzhod pa je ključno središče za svetovne pretoke nafte in plina. Že možnost motenj lahko hitro vpliva na proizvodne stroške, potrošniške cene, pričakovanja denarne politike, razpoloženje na trgu in širše obete za rast in inflacijo.’’

‘’Naši konstruktivni obeti za leto ostajajo nespremenjeni, vendar ti dogodki krepijo realnost razdrobljenega svetovnega reda. Zdaj bolj kot kdaj koli prej bi morali biti portfelji zgrajeni za odpornost – tako z zlatom kot z izpostavljenostjo sektorjem, ki jih vlade štejejo za strateško ključne.’’

Maxence Visseau, direktor raziskav pri investicijskem podjetju Arkevium s sedežem v Dubaju

‘’Pričakujem, da se bodo donosi na začetku znižali za vsaj 5 do 10 bazičnih točk,’’ je povedal, misleč na državne obveznice. ‘’Vendar stvari zapleta nafta. Če se cena surove nafte zaradi kakršne koli motnje v Hormuškem območju dvigne proti 80 do 90 dolarjev, se dolgoročni trg znajde v boju med povpraševanjem po varnih zavetiščih in ponovnim določanjem inflacijskih pričakovanj.

Lahko bi videli, da se krivulja agresivno strmi, ko trg začne odpravljati znižanja cen s strani FED-a in se bodo točke preloma razširile. FED je že obtičal pri 3,5–3,75 odstotka, inflacija pa je blizu treh odstotkov – energetski šok jim znatno oteži delo in bi lahko povzročil jastrebovski premik.’’

— S pomočjo Alexa Harrisa, Bernadette Toh, Benjamina Harveyja, Eshe Dey, Alexandre Semenove, Grega Ritchieja, Matthewa Griffina, Ruth Carson, Anye Andrianove, Carterja Johnsona, Levina Stamma, Juliena Ponthusa in Bre Bradhama