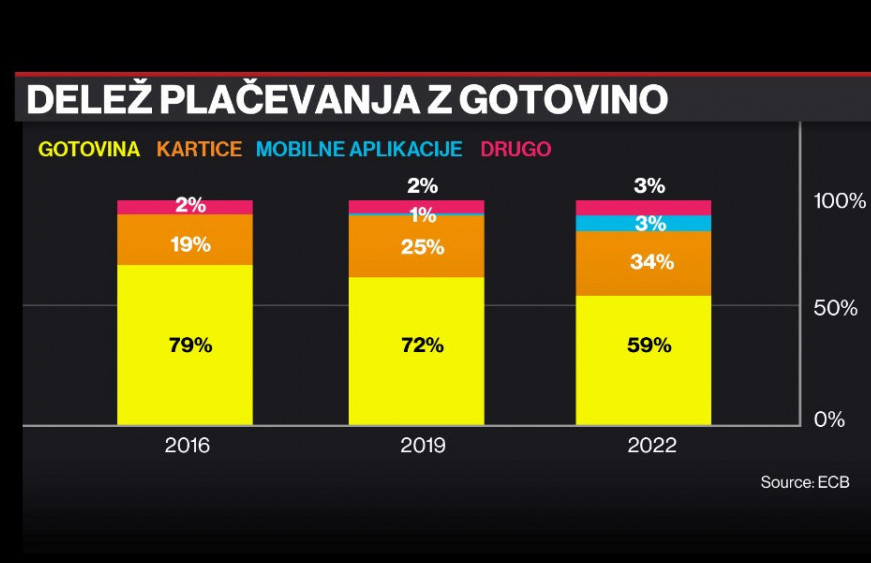

Po podatkih ankete, ki so jo opravili pri Evropski centralni banki (ECB), se je med letoma 2019 in 2022 delež plačil z gotovino zmanjšal z 72 na 59 odstotkov. Kljub uporabi kartic, aplikacij, spletnih bank in kriptovalut gotovina ostaja najbolj priljubljen način plačevanja. Evropska komisija je junija predlagala zakonsko ureditev podlage za uvedbo digitalnega evra. Ta bi po mnenju ECB pomenil denarno stabilnost v digitalni dobi, deloval bi tudi brez spletne povezave. Eden od pozitivnih učinkov bi bilo tudi manjše tveganje za pranje denarja in financiranje terorizma.

Kot je za Bloomberg Adria TV dejal viceguverner Banke Slovenije Marko Pahor, predlog Evropske komisije tlakuje pot uvedbi digitalnega evra kot zakonitega plačilnega sredstva. Glede na predlog bi morala biti uporaba brezplačna. Pahor pravi, da »konkretne tehnične in tudi določene vsebinske rešitve ostajajo v rokah Evropske centralne banke, kot tudi sama odločitev, ali sploh izdati digitalni evro ali ne«.

Bloomberg Adria TV

Bloomberg Adria TV

Kdaj bi lahko digitalni evro zaživel?

Če bo oktobra po koncu raziskovalne faze svet guvernerjev Evropske centralne banke sprejel odločitev o nadaljevanju projekta digitalnega evra, bo sledila pripravljalna faza, ki bo trajala nekaj let. »Javnega zagona pred letom 2027 ne pričakujemo, morda tudi kasneje,« pravi Pahor.

Prepričan je, da se bankam z digitalnim evrom pomen nikakor ne bi zmanjšal. »Podobno kot danes gotovina in ves preostali denar bi tudi distribucija digitalnega evra potekala prek poslovnih bank in drugih ponudnikov plačil. Za banke bi to vsaj v prvi fazi pomenilo še enega od kanalov za plačila,« pojasnjuje sogovornik.

Digitalna evrska denarnica

Digitalni evro bi ob povezanosti v splet deloval podobno kot danes kartična plačila. Plačevanje pa bo mogoče tudi brez povezave, kar »bo popolna novost«, razlaga Pahor. Delovalo bo tako, da bo »imel uporabnik digitalno evrodenarnico, iz katere bo plačeval. V to denarnico bo prenesel sredstva iz računa, podobno kot danes dvigne denar z bankomata.« Vsota v digitalni denarnici bo glede na predlog Evropske komisije omejena. »Razlog za omejitev je predvsem v zagotavljanju finančne stabilnosti, preprečevanje navala na banke, pa tudi ohranjanje vloge bank,« pravi viceguverner.

Vsaka digitalna denarnica bo imela znanega lastnika in jo bo treba tudi občasno validirati oziroma vključiti v omrežje. Dejstvo, da bo lastnik znan in da bodo količine omejene, bo po Pahorjevih besedah preprečevalo pranje denarja, to pa je pomembno tudi »z vidika preprečevanja financiranja terorizma«.

Eno glavnih vodil pri uvedbi je sicer zasebnost uporabnikov. V vsakem primeru »zasebnost ne bo manjša, kot je dandanes pri shemah kartičnih plačil«, je prepričan viceguverner. V načinu brez spletne povezave bo po Pahorjevem mnenju na podobni ravni, kot je danes pri plačevanju z gotovino.

Koristi za banke, podjetja, trgovce

Vloga bank po Pahorjevem prepričanju ostaja nespremenjena. Še več, sistem plačil bo za banke in tudi druge uporabnike cenejši, kot so danes obdelovalci plačil, kot sta Visa in Mastercard. »Tudi v predlogu zakonodaje je, da evrosistem nosi lastne stroške, podobno kot pri gotovini,« pravi Pahor. Stroški provizij pa bi se razdelili med trgovce in banke.

O omejitvah pri provizijah, ki jih bodo banke lahko zaračunavale trgovcem in drugim bankam, se bodo po Pahorjevih besedah v prihodnjih letih še pogovarjali in pogajali. Meni celo, da bi lahko bili prihodki bank iz obdelave plačil z digitalnim evrom »primerljivi, če ne celo boljši, kot jih imajo danes pri kartičnih plačilih«. Pahor ne pričakuje, da bi digitalni evro izrinil kartice. Morda bi se to zgodilo sčasoma, ko bodo ljudje ugotovili, da ne potrebujejo dveh kartic, ker imajo digitalni evro.