text size

Instalacije sončnih elektrarn naj bi se že prihodnje leto zmanjšale, prvič odkar je industrija pred dvema desetletjema prerasla v globalno silo. Razloge je iskati v spremembah politik in nasičenost na ključnih trgih, kar postopoma ohlaja povpraševanje.

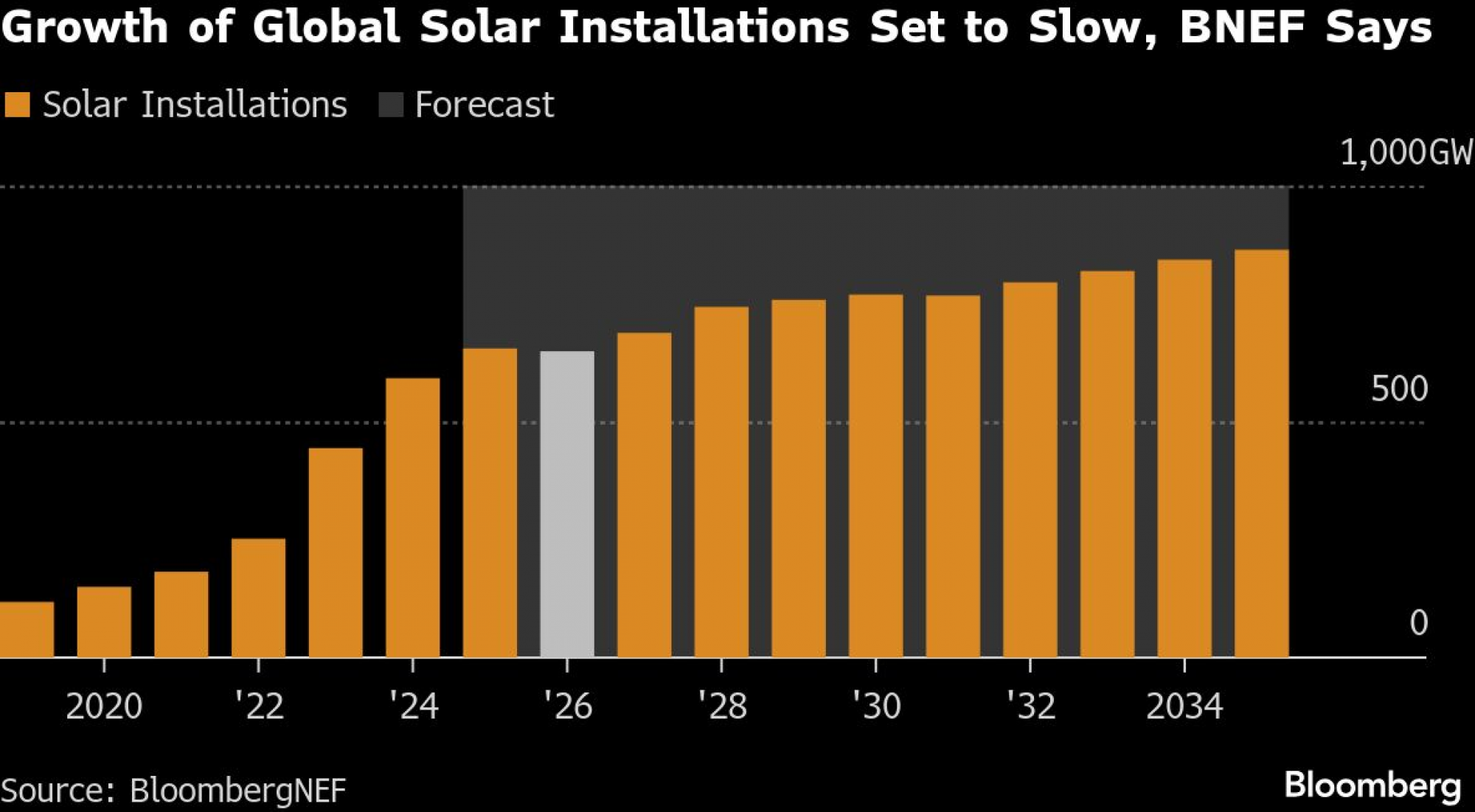

Po poročilu Global PV Market Outlook, ki ga je objavil BloombergNEF (BNEF), naj bi se leta 2026 po svetu instaliralo 649 gigavatov novih sončnih kapacitet, kar je rahlo zmanjšanje v primerjavi z letom 2025. Rast v tem letu je že najslabša v zadnjih sedmih letih, upad, ki se pričakuje prihodnje leto, pa bi bil prvi takšen od leta 2000.

"Solarna industrija vstopa v fazo nizke rasti po letih pospešenega širjenja," v poročilu navaja BNEF. Ključni razlog upada so spremembe politik na Kitajskem in v ZDA, ki so znatno upočasnile rast povpraševanja. Čeprav se v nekaterih drugih državah prihodnje leto pričakuje močna rast, ta ne bo zadostovala za nadomestitev pomanjkanja, ki prihaja iz dveh največjih svetovnih gospodarstev.

To je še posebej slaba novica za kitajske proizvajalce solarne opreme, ki se že soočajo z viški kapacitet in izgubami. Uvedba tržno usmerjene politike oblikovanja cen za obnovljive vire junija je spodbudila močan val namestitev v prvi polovici tega leta, sledilo pa je hitro upočasnjevanje. Zaradi tega je BNEF znižal napoved namestitev na Kitajskem za leto 2025 za devet odstotkov, na 372 gigavatov, za leto 2026 pa pričakuje dodatni upad za 14 odstotkov.

Podoben tempo upočasnitve se predvideva tudi v ZDA, predvsem zaradi prizadevanj ameriškega predsednika Donalda Trumpa, da omeji razvoj obnovljivih virov in energijsko politiko ponovno usmeri k fosilnim gorivom. Znatno izgubo potiska beležijo tudi druga zrela tržišča, kot sta Španija in Brazilija. Tam je hitra gradnja sončnih kapacitet povzročila vse pogostejše omejitve pri prevzemu električne energije, padec cen elektrike in rast negotovosti, kar že začne zavirati nova vlaganja.

BNEF opozarja, da bi morale cene po celotni verigi vrednosti ostati zgodovinsko nizke vsaj do leta 2026, zaradi šibkega povpraševanja in "doslej nevidenih ravni proizvodnih kapacitet in zalog".

Polisiliciij, ključna surovina v zgornjem delu proizvodne verige, je dober primer težav, s katerimi se sooča sektor. Čeprav so prizadevanja za konsolidacijo v industriji povzročila rast cen za približno 50 odstotkov od junija, cene na Kitajskem še vedno ostajajo nizke. Glede na močno nasičenost trga in padec povpraševanja je prostor za bistvenejše okrevanje cen zelo omejen.

Kljub vsemu BNEF pričakuje, da bi lahko sončne namestitve ponovno dosegle "zmerno" rast že od leta 2027, ko se bosta Kitajska in ZDA prilagodili novim razmerjem med ponudbo in povpraševanjem, novi trgi pa začnejo hitreje rasti. Skupne namestitve v tem letu naj bi dosegle 688 gigavatov.