text size

Evropska centralna banka (ECB) je sredi junija ključne obrestne mere zvišala za 25 bazičnih točk. Pogledali smo, kako se je zadnje zvišanje odrazilo na višini najpomembnejše referenčne obrestne mera euribor. Ta predstavlja osnovo za obrestne mere različnih finančnih produktov. Kaj se dogaja z obrestnimi merami posojil? Kakšne bi v tem trenutku plačevali v primeru odplačevanja posojila? Kako visoko bi se lahko euribor še povzpel? Kaj napovedujejo analitiki Bloomberga? Kaj glede nadaljnjih dvigov obrestnih mer pravijo bankirji iz območja z evrom?

Euribor nadaljuje z rastjo

Od višine euriborja je odvisna višina obroka posojila s spremenljivo obrestno mero. Nazadnje, ko smo podrobneje pisali o euriborju, se je njegova rast malce umirila. V začetku junija se je celo malenkost znižala, nato pa sta tako 3-mesečni in 6-mesečni euribor znova rasla. Rast šestmesečnega se je po dvigu ECB spet pospešila in je trenutno pri 3,886 odstotka. Dosegel je najvišjo vrednost po sredini novembra 2008. Trimesečni euribor, ki je od šestmesečnega nižji in ga v Sloveniji uporabljata le SKB in Unicredit, se je v tem času zvišal na 3,568 odstotka. To je najvišja raven po decembru 2008. Euribor se glede na ključne obrestne mere ECB premika z zamikom.

Z zamikom se dražijo tudi posojila

Kako hitro se dvig euriborja odrazi na višini obrestne mere novega posojila, je odvisno od banke. Petkov pregled ponudbe posojil je pokazal, da banke ob izračunu stanovanjskega posojila upoštevajo euribor različnih datumov. Gorenjska banka je pri stanovanjskem kreditu v petek upoštevala 6-mesečni euribor pri 3,77 odstotka, kjer je bil konec maja. V NLB so pri izračunu upoštevali 6-mesečni euribor pri 3,31 odstotka. To vrednost je 6-mesečni euribor imel konec marca.

Preberi še

Depozitne obrestne mere pri nas petkrat nižje od evropskega povprečja

Najvišje depozitne obrestne mere imajo francoske banke, v povprečju nad tremi odstotki.

22.06.2023

Vse večja razhajanja v ECB: Guvernerji neenotni o prihodnjih ukrepih

Med člani izvršilnega odbora sta se oblikovala dva tabora, ki neenorno komunicirata glede prihodnjih ukrepov.

19.06.2023

Primerjava obrestnih mer: Tako visoke nudjio banke ta hip

Pri potrošniških posojilih so razlike med EOM bank lahko velike.

09.06.2023

Vujčič, ECB: Inflacijska tveganja se še naprej nagibajo k rasti

Vujčič meni, da še nismo na koncu cikla dvigovanja obrestnih mer, ampak se mu približujemo.

05.06.2023

Analiza: Obrestne mere v regiji bodo v 2023 še rasle

Obrestne mere na nova posojila v Sloveniji v marcu pri 4,8 odstotka.

29.05.2023

Ob informativnem izračunu novega stanovanjskega posojila pri Deželni banki Slovenije (DBS) so upoštevali 6-mesečni euribor pri 3,886 odstotka, toliko je znašal tudi na dan izračuna. Medtem ko se vrednosti uporabljenega euriborja med bankami razlikuje, so razlike med pribitki manjše.

Kako visoko bo šel euribor

Analitiki Bloomberga napovedujejo zgolj gibanje trimesečnega euriborja, ki je od šestmesečnega vedno nižji. Kdaj bo nehal rasti in kdaj lahko pričakujemo njegov upad? Mediana napovedi enajstih analitikov kaže, da bo 3-mesečni euribor vrh dosegel v tretjem ali četrtem trimesečju, ko naj bi dosegel 3,75 odstotka. Šestmesečni euribor bi lahko takrat presegel štiri odstotke.

Analitiki Cyrus De La Rubia iz Hamburg Commerz Bank, ki je med analitiki najbolj črnogled, v drugi polovici leta pričakuje 3-mesečni euribor pri 4,2 odstotka. Ostali analitiki pričakujejo nižjega. Med drugimi analitiki je najvišja napoved Angela Talavera z Oxford Economicsa. Najbolj optimistična je napoved Christopherja Weila iz Commerzbanke, ki je pri 3,6 odstotka. V začetku 2024 analitiki pričakujejo upad euriborja, izhaja iz terminala.

Kakšne so obrestne mere v Sloveniji

Banka Slovenije (BS) je v najnovejšem poročilu o poslovanju bank razkrila podatke o višini obrestnih mer gospodinjstev v mesecu aprilu. Tako spremenljive kot tudi fiksne rastejo. Variabilne so bile aprila višje. Za stanovanjsko posojilo, sklenjeno s spremenljivo obrestno mero, je znašala 4,8 odstotka. V območju z evrom so bile nižje - pri štirih odstotkih. Pri potrošniških posojilih so Slovenci dobili 6,7-odstotno obrestno mero. To je še vedno precej manj kot v evroobmočju, kjer je bila v povprečju 8,3 odstotka.

Pri posojilih s fiksno obrestno mero se je rast aprila ustavila. Pri stanovanjskih posojilih je ostala pri štirih odstotkih. Če pogledamo natančno so celo malenkost upadle. V območju z evrom so bile obrestne mere v povprečju nižje pri 3,3 odstotka. Pri potrošniških posojilih s fiksno obrestno mero se je obrestna mera ustalila pri 6,7 odstotka. Tudi potrošniška posojila s fiksno obrestno mero so cenejša v Sloveniji kot v evroobmočju, kjer so aprila znašala 7,4 odstotka.

Če bi se na banko odpravili danes, bi plačali višje obrestne mere. Ker BS ne razpolaga z najbolj ažurnimi podatki, smo višino obrestnih mer nedavno preverili sami. Pri stanovanjskih posojilih (sto tisoč evrov z odplačilno dobo 20 let) so se fiksne obrestne mere za nova posojila junija gibale od 4,1 do 4,45 odstotka, efektivne obrestne mere pa med 4,13 in 4,64. Pri potrošniških posojilih so razlike velike. Pri kratkoročnih potrošniških posojilih, se za najem dva tisoč evrov efektivna obrestna mera lahko giblje od 6,5 pa do 48,7 odstotka. Pri odplačilni dobri dveh let se je gibala med 6,4 in 32 odstotki.

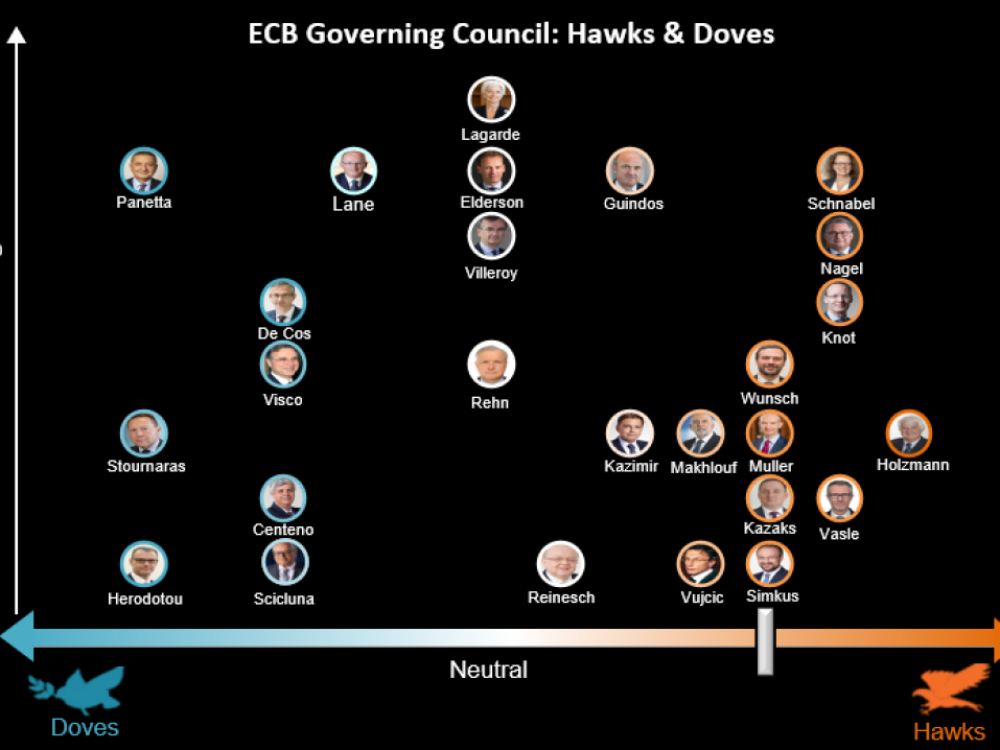

Kaj bo ECB storila septembra?

Analitiki pričakujejo, da bo ECB na prihodnjem julijskem srečanju obrestne mere zvišala za 25 bazičnih točk in nato z dvigi prenehala. Med člani Sveta ECB je viden vse večji razkorak med jastrebi in golobicami, je poročal Bloomberg. Med tem ko eni pozivajo k previdnosti, drugi menijo, da ni čas za veselje. Članica izvšnega odbora ECB Isabel Schnabel je še naprej zaskrbljena glede inflacije, kar nakazuje na možnost še enega dviga na septembrskem srečanju.

Bloomberg

Bloomberg

Do konca leta se bo ECB sestala na štirih monetarnih srečanjih. "September bo odločen septembra, julij bo odločen julija," je glede prihodnjih dvigov povedal glavni ekonomist ECB Philip Lane. ''Kot kaže, bo primeren še en julijski dvig.'' Predsednik Bundesbanke Joachim Nagel pa je povedal, da bodo morali morda po poletnem premoru še naprej zviševati obrestne mere.