V prvih tednih leta se je politična pokrajina spremenila na načine, ki bi nekoč morda pretresli svetovne trge. Ujet je bil tuji voditelj. Ministrstvo za pravosodje je začelo preiskavo ameriške centralne banke. Disruptivna Bela hiša je posredovala v novih delih ameriške trgovine.

Toda namesto da bi se znižali, so trgi poskočili – nadaljevanje tveganega bahaštva, ki je dolgo časa služilo kot krinka za agresivno politično taktiko predsednika Donalda Trumpa.

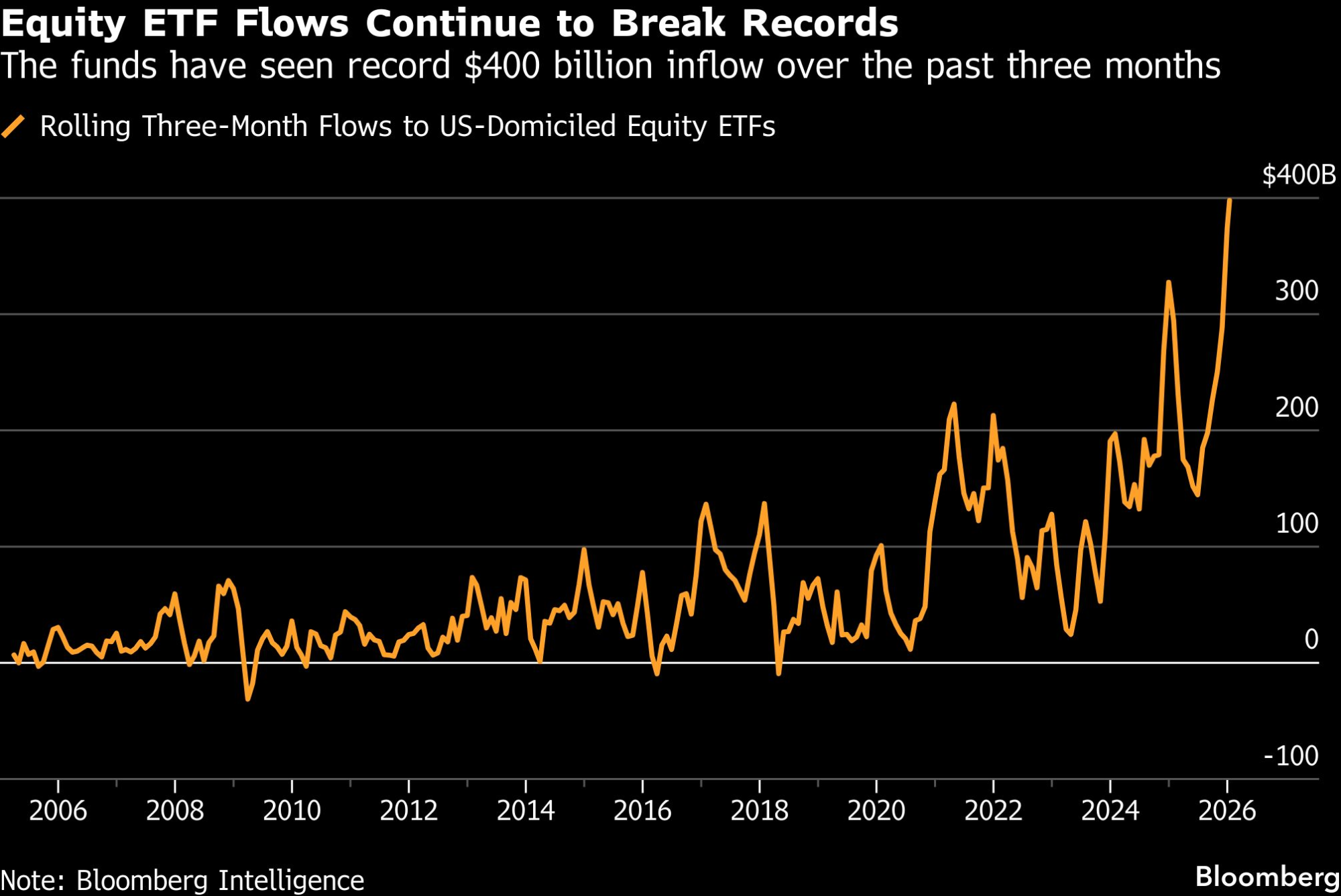

Januarski prilivi v ETF-je, osredotočene na delnice, so petkrat višji od povprečja meseca, skladi pa so v zadnjih treh mesecih pritegnili rekordnih 400 milijard dolarjev, kar kaže na to, kako agresivno je postalo poželenje do tveganja. ETF-ji skladi, ki poskušajo podvojiti ali potrojiti dnevno rast indeksa imajo zdaj 145 milijard dolarjev sredstev v primerjavi z le 12 milijardami dolarjev skladov, ki stavijo na padce trga.

Delež gotovine se je po podatkih Bank of America znižal na rekordno nizko raven. Kreditni trgi se obnašajo, kot da je leto 2007, medtem ko se premije za tveganje za držanje obveznic z nizko bonitetno oceno, ki ponujajo visoke donose, ker nosijo visoko tveganje se zaostrujejo, čeprav se zadolževanje podjetij povečuje.

Tako samozavesten trg ne povzroča malo trenja za Belo hišo, ki je vse bolj pripravljena preizkušati meje. Po mnenju nekaterih ga morda celo spodbuja.

''Predsednik trenutno zelo pogosto uporablja trge kot kazalnik uspešnosti, ta kazalnik pa – s predsednikovega vidika – pravi, da zmaguje,'' je dejal Mark Malek, glavni investicijski direktor pri Siebert Financial. ''Vse to bi zagotovo spodbudilo administracijo, da poskuša podaljšati svoj niz zmag tako, da se poglobi v tisti del načrta, v katerega se do zdaj ni. Z drugimi besedami, pričakujte nepričakovano.''

Bloomberg

Bloomberg

Dinamika je obojestranska. Aprila lani so se svetovni trgi res ostro odzvali – umaknili so se kot odgovor na grozeči val carin, ki bi pretresel svetovne dobavne verige. Indeks S&P 500 je takoj strmoglavil, kar je spodbudilo administracijo, da je umaknila protekcionistični pritisk. To je bil eden redkih trenutkov v Trumpovem drugem mandatu, ko se je zdelo, da je odpor vlagateljev v realnem času ublažil politično ravnanje.

Toda današnji šoki se v veliki meri obravnavajo kot hrup – k čemur prispeva prepričanje nekaterih vlagateljev, da bi resen upor na trgu Belo hišo spodbudil k umiku, tako kot se je to zgodilo aprila. Medtem kapital še naprej lovi teme, povezane z umetno inteligenco, okrevanjem industrije in ponovnim cikličnim povpraševanjem.

Ta gospodarski optimizem je viden v tem, kako so pozicionirani vlagatelji. ETF S&P 500 je letos doslej prehitel svojega ekvivalenta, uteženega s kapitalizacijo, medtem ko je en večji sklad, ki sledi manj koncentriranemu indeksu, pritegnil 3,7 milijarde dolarjev svežih prilivov. Indeks Russell 2000 je v tem tednu napredoval za dva odstotka, s čimer je še naprej presegal indeks S&P 500, ki je zabeležil manjšo izgubo. Gibanja odražajo stave vlagateljev, da bo gospodarska moč dvignila več kot le največje tehnološke delnice.

''Priča smo rasti brez inflacijskih pritiskov. Gospodarstvo je na trdnih temeljih v času, ko se inflacija še vedno obnaša stabilno,'' je dejal Jack McIntyre, upravitelj portfelja pri Brandywine Global Investment Management. ''Sumim, da je glede na letni čas prisoten tudi občutek zamude (Fomo).''

Niz ekonomskih podatkov, ki so bili boljši od pričakovanih, je pripomogel k naraščajočemu občutku, da se razmere izboljšujejo, medtem ko se pojavlja vedno več znakov, da se inflacija še naprej umirja. Od zahtevkov za nadomestilo za brezposelnost, ki kažejo na odporne trge dela, do nepričakovano povečane decembrske proizvodnje v ameriških tovarnah, ekonomski podatki še naprej spodbujajo apetit vlagateljev po tveganju.

Sprememba razpoloženja je očitna tudi na trgu opcij. Čeprav je administracija predlagala omejitev obrestnih mer kreditnih kartic, stopnjevala retoriko do Irana in zasegla venezuelsko naftno premoženje, se je indeks VIX, ki meri pričakovana nihanja na borznem trgu, nahajal v 17. percentilu svojega petletnega razpona. Z drugimi besedami, zelo nizko. Skew, premija, ki jo vlagatelji plačujejo za zavarovanje pred ostrimi padci, ostaja podpovprečna, čeprav se politična negotovost povečuje. Medtem ostaja povpraševanje po zaščiti pred padci, kot so indeksne prodajne opcije ali varovanja pred tveganjem, nizko.

''Vlagatelji so bili tako dobro nagrajeni, da so ignorirali geopolitična tveganja, da bodo na tej točki morali videti nekaj neverjetno oprijemljivega, da bi omajali njihovo zaupanje,'' je dejal Peter Atwater, ustanovitelj Financial Insyghts.

Seveda se vsaka poteza iz Washingtona ne dojema kot grožnja. Venezuelska nafta, če bi jo preusmerili prek zahodnih kanalov, bi lahko pomagala ublažiti omejitve globalne ponudbe. Zgornja meja kreditnih obrestnih mer bi lahko kratkoročno spodbudila porabo gospodinjstev z nižjimi dohodki. Toda širši učinek je presenetljiv: z naraščanjem tveganih sredstev in zmanjševanjem volatilnosti se zdi, da Bela hiša deluje v območju nenavadno nizkih tržnih omejitev.

Ni nujno, da bo katera koli posamezna politična poteza spodletela. Gre za to, da lahko pripravljenost trga, da absorbira vrsto šokov, sama po sebi odraža pozicioniranje, ki je postalo preveč enostransko. Ko se vsi udeleženci nagibajo v isto smer, lahko že majhne spremembe razpoloženja povzročijo prevelike premike.

Tudi med tistimi, katerih pozicioniranje ostaja bolj previdno, kot kažejo glavni indeksi, bi dovolj oster umik verjetno naletel na nakupe.

''Dober kontingent institucionalnih vlagateljev bi se zavaroval ob potrditvi padca – ista kohorta, ki je bila 2. aprila močno prizadeta, verjetno ostaja bolj medvedja, kot kaže trg,'' je dejala Amy Wu Silverman, vodja strategije izvedenih finančnih instrumentov pri RBC Capital Markets. ''Verjetno bi se še bolj poglobili, če bi prišlo do razprodaje z več standardnimi odkloni.''

— S pomočjo Molly Smith, Amare Omeokwe in Chrisa Ansteyja