text size

Ameriški indeks S&P 500 še naprej podira rekorde, zato ne preseneča, da se med malimi vlagatelji pojavlja vse več vprašanj in dvomov o nadaljnji rasti. Se napihuje balon, kdaj bo počil, bo tako hudo kot recimo leta 2000 ob pikakom balonu?

Preberi še

Lov na dividendo tik pred njenim izplačilom. Se to splača?

Nakup delnice tik pred iztekom roka upravičenosti do dividende ni vedno donosna poteza.

24.07.2025

Zakaj je danes nemogoče ponoviti uspeh Warrena Buffetta

Uspeh "preroka iz Omahe", kot imenujejo Buffetta, je težko ponoviti, a fenomen "novega Buffetta" že pridobiva mitski status med vlagatelji.

25.07.2025

Kaj morajo vlagatelji vedeti o letos najbolj donosni borzi na svetu

Slovenski indeks SBITOP je letos s 40 % najbolj donosen indeks na svetu. Bo kmalu prebil vrh iz leta 2007?

23.07.2025

Kitajske delnice s 40-odstotnim zaostankom. Je to priložnost ali past?

Indeks MSCI China kotira skoraj 40 odstotkov pod zadnjim rekordom.

22.07.2025

Kako kripto vdira v vaš portfelj, tudi če si tega ne želite

Podjetja, povezana s kriptom, so del večine globalnih in ameriških indeksov, ki jih pokrivajo ETF, dostopni tudi evropskim vlagateljem.

21.07.2025

Razburljivo geopolitično dogajanje in negotovost zaradi Trumpovih carin pa vlagateljev očitno ne razburjata več in preveč. Indeks Vix, ki mu nekateri pravijo tudi indeks strahu, je z vrednostjo 15 rekordno nizek in ostaja pod dolgoletnim povprečjem, ki se giblje okoli vrednosti 19,5. Spomnimo, da je aprila, ko je Trump naznanil carinski cunami z dnevom osvoboditve, Vix poskočil na vrednost več kot 50.

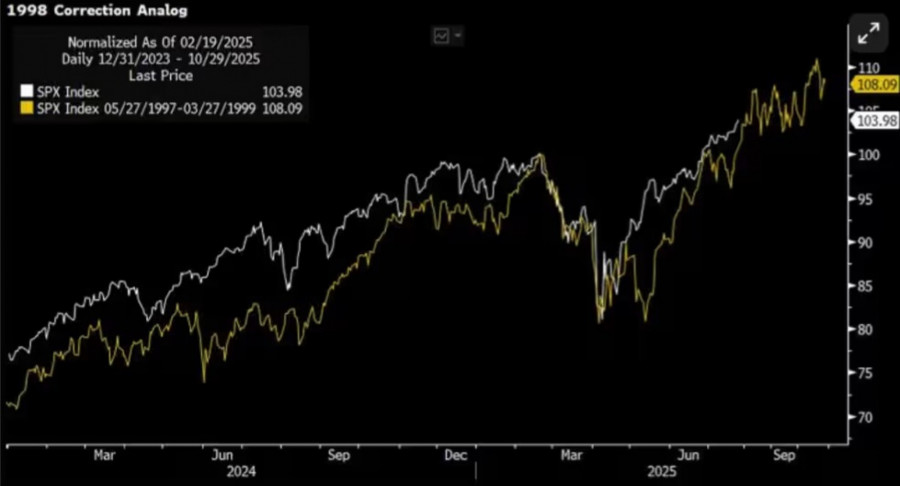

"Visoka vrednotenja in samozavest vlagateljev povečujejo verjetnost popravka na trgu," je MarketWatch povzel opozorila raziskovalne skupine Citrini Research, kjer še izpostavljajo zaskrbljujoče podobnosti med trenutnim stanjem na trgu in tistim iz leta 1998, tik pred pokom pikakom balona.

"Globina in trajanje korekcije iz leta 1998 se skoraj popolnoma ujemata s korekcijo iz leta 2025 – prav tako tudi čas okrevanja do novih rekordnih vrednosti," so zapisali.

MarketWatch

MarketWatch

Rast visoka, a utemeljena

"Trenutna vrednotenja so na prvi pogled visoka, vendar so večinoma utemeljena z visoko dobičkonosnostjo ameriških podjetij, ki izhaja iz učinkovitejše alokacije kapitala ter višje rasti produktivnosti dela v primerjavi s preostalim svetom," pojasnjuje Matej Mazi iz NLB Skladov.

Po njegovih besedah pričakovani večkratnik dobička (P/E) za leto 2025, ki znaša približno 23, ni pretiran, saj je podprt z reinvestiranjem dobičkov, optimizacijo poslovanja in razmeroma predvidljivo denarno politiko centralne banke Fed. Dodaja pa: "O balonu na delniškem trgu lahko govorimo le v ožjem segmentu večjih tehnoloških podjetij, nekaterih manjših tehnoloških podjetij, ki še niso dobičkonosna, ter drugih manjših špekulativnih podjetij."

Drugod po svetu, predvsem v Evropi in na Japonskem, ni podobnega trenda rasti vrednotenj. Tamkajšnja podjetja zaostajajo po rasti dobičkov in produktivnosti, kar pomeni, da so vrednotenja bolj zmerna, s tem pa tudi tveganja za nastanek balona manjša.

''Realno ameriški trg še ni presegel inflacijsko prilagojenih vrhov iz leta 2021, kar kaže, da trg še ni dosegel zadnje faze bikovskega trenda,'' pravi Matej Mazi iz NLB Skladi.

Demokratizacija napihuje borzni balon?Kljub trdni makrosliki Bank of America (BofA) opozarja, da kombinacija nižjih obrestnih mer in mehkejše regulacije povečuje tveganje nastanka balona. Svetovna obrestna mera je s 4,8 odstotka upadla na 4,4 odstotka, v naslednjem letu pa naj bi se znižala še na 3,9 odstotka. "Večji delež malih vlagateljev pomeni večjo likvidnost in večjo volatilnost – in večji balon," je zapisal Michael Hartnett. Politični pritisk za povečanje vloge malih vlagateljev v ZDA lahko torej poleg prednosti prinaša tudi večje sistemsko tveganje. Povečan dostop do trga, cenejše financiranje in popularizacija orodij, kot so kotirajoči skladi (ETF), sicer demokratično širijo dostop do kapitalskih trgov – a hkrati ustvarjajo pogoje za večja nihanja. |

Makroslika podpira borzne tečaje

Po mnenju Kreše Vugrinčića iz družbe InterCapital razlogov za paniko ni. "Trg pričakuje pozitiven razplet zgodbe glede ameriških carin in postopno zniževanje obrestnih mer. V takem scenariju verjamem, da trg ni prenapihnjen. Še manj je za skrb v Evropi ali regiji, kjer so vrednotenja še nižja. Razočaranje glede enega od teh dveh dejavnikov bi lahko sprožilo korekcijo," pravi sogovornik.

Čeprav je bil včeraj dosežen dogovor med ZDA in EU glede carin, pa nekateri ekonomisti opozarjajo, da glede na pretekle izkušnje še vedno obstaja tveganje, da si Trump premisli.

Makroekonomsko okolje v ZDA je še vedno naklonjeno rasti: dolar je letos proti evru oslabel za približno 11 odstotkov, kar pomeni večjo konkurenčnost ameriškega izvoza. "To deluje podobno kot znižanje obrestnih mer, saj krepi dobičke izvoznih podjetij in spodbuja gospodarsko rast," pravi Mazi.

EURUSD:CUR

EUR-USD X-RATE

1,1607 USD

-0,01350 -1,15%

Vrednost ob začetku trgovanja

1,1775

Vrednost ob zaključku trgovanja

1,1742

Letošnja donosnost

12,4493%

dnevni razpon

1,16 - 1,18

razpon pri 52 tednih

1,01 - 1,18

Cene energentov so se znižale, kar gospodinjstvom prinaša prihranke in povečuje razpoložljivi dohodek. "To pomeni okoli 200 milijard dolarjev oziroma skoraj odstotek razpoložljivega dohodka več v žepih potrošnikov, kar neposredno vpliva na rast potrošnje," izpostavlja Mazi.

Poleg tega ostajajo kreditni pribitki na zgodovinsko nizkih ravneh, fiskalni ukrepi (npr. paket One Big Beautiful Bill Act - OBBBA) pa letos k rasti BDP prispevajo dodatnih 0,7 odstotka. "Predsednik Donald Trump pa bo verjetno prihodke od carin, ki bodo znašali od 250 do 300 milijard dolarjev, uporabil za domače davčne olajšave, kar bi lahko še dodatno okrepilo gospodarsko aktivnost," dodaja Mazi.

Glede makroekonomskih tveganj lahko pričakujemo, da bodo carine kratkoročno nekoliko zvišale inflacijo, vendar bo učinek omejen, saj so najbolj izpostavljeni le manjši segmenti blaga, medtem ko večino inflacijske košarice sestavljajo storitve in stanovanjski stroški, ki so manj odvisni od uvoznih cen.

Po tako hitrem okrevanju delniških tečajev, kot smo mu bili priča po zadnji korekciji delniških tečajev, je sicer manjši popravek mogoč in celo pričakovan, a v splošnem pri NLB Skladih ostajajo optimistični in po osnovnem scenariju pričakujejo, da bodo delniški tečaji ob koncu leta višji od trenutnih.

Kako naj se odzovejo mali vlagatelj?

"Za male vlagatelje je ključno, da ohranijo dobro razpršen in uravnotežen portfelj. Smiselno je, da ostanejo delno izpostavljeni tehnološkim družbam, saj lahko nadaljnji razvoj umetne inteligence še naprej spodbuja rast tečajev delnic vodilnih družb v tem segmentu," pravi Mazi iz NLB Skladov.

Krešo Vugrinčić opaža, da v zadnjem času mali vlagatelji uporabljajo korekcije za povečanje izpostavljenosti in ohranjanja discipline dolgoročnega periodičnega investiranja, ki se je zgodovinsko izkazalo za najučinkovitejše.

Mazi sicer še opozarja na pomen cikličnih panog: bančništva, industrije, gradbeništva in manjših podjetij – segmentov, ki se močneje odzovejo na gospodarsko rast. Takšna strategija omogoča vlagatelju, da se hkrati izpostavi dolgoročnim megatrendom in kratkoročnim cikličnim priložnostim.