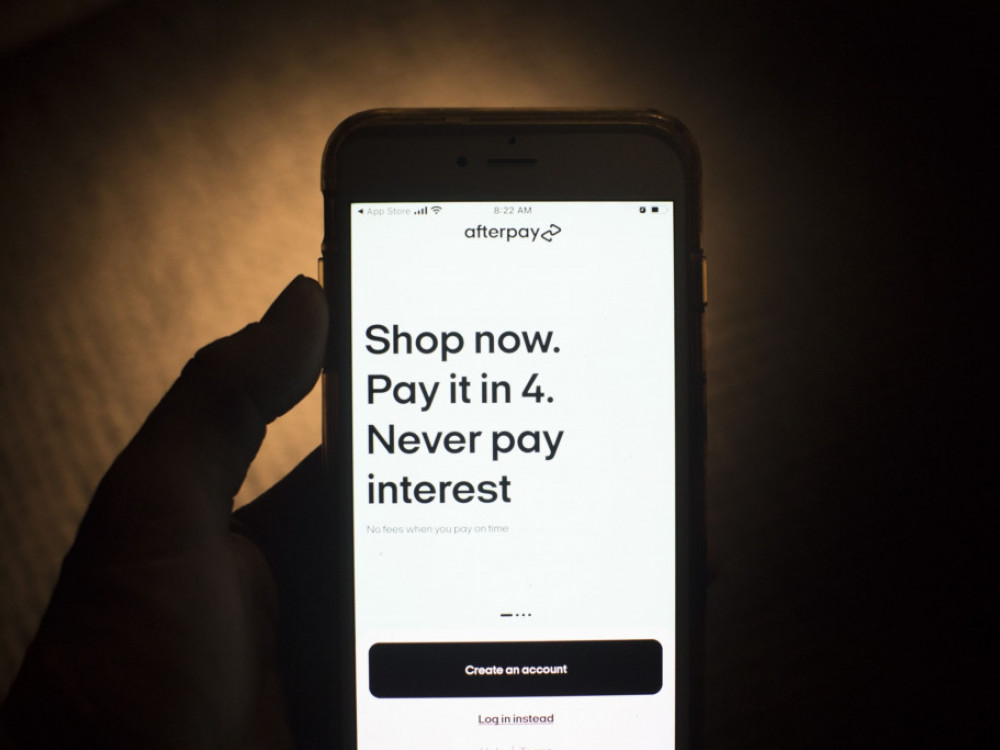

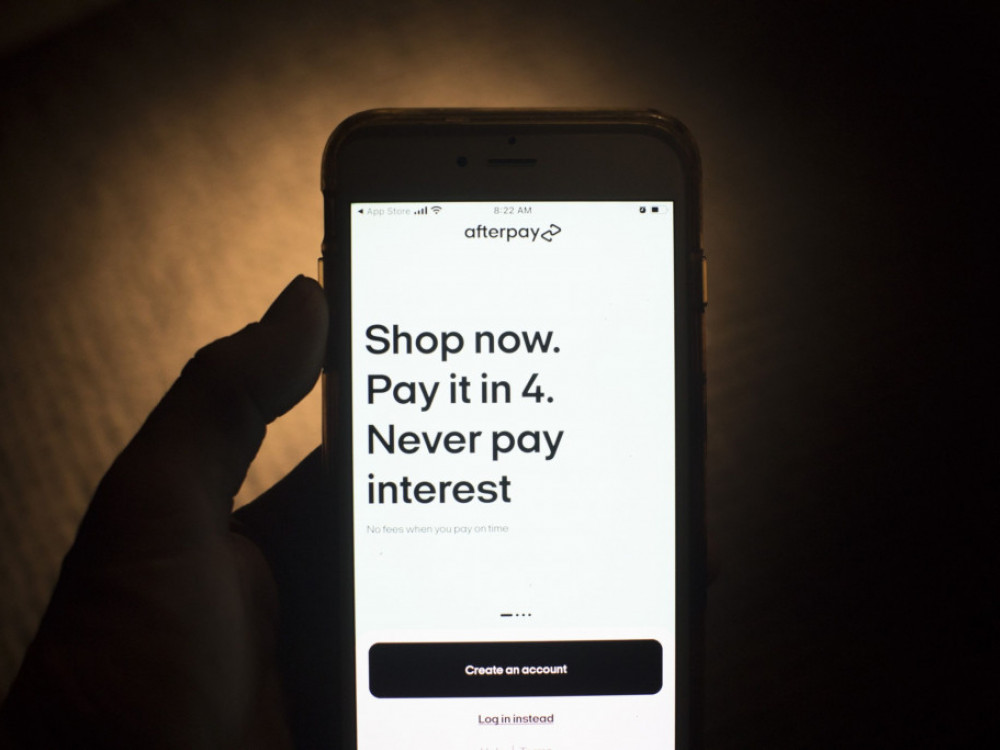

Ponudbe tipa "kupi zdaj, plačaj pozneje" so se v zadnjem letu razširile, a strokovnjaki pravijo, da bi morali potrošniki poznati nevarnosti sistema, preden ga začnejo uporabljati.

Aplikacije podjetij, kot so Afterpay, Affirm Holdings, Klarna Bank – in kmalu tudi Apple –, postajajo vedno bolj priljubljene, ker ponujajo posodobljen sistem tradicionalnega obročnega odplačevanja: Potrošniki lahko nakupljeno takoj odnesejo domov in nato plačujejo na obroke, ki jih je ponavadi od tri do šest.

Prvi obrok potrošniki plačajo takoj, ostale pa v rednih intervalih, na primer vsaka dva tedna ali vsak mesec. Obroki ne vključujejo obresti ali drugih dodatnih stroškov, če jih potrošniki odplačujejo redno in pravočasno.

Takšne storitve so koristne za ljudi, ki ne želijo višjih obrestnih mer pri plačevanju s kreditnimi karticami in si hkrati ne morejo privoščiti dražjih enkratnih nakupov, še posebej v času, ko je inflacija dosegla 40-letni vrh. A strokovnjaki opozarjajo, da aplikacije tipa "kupi zdaj, plačaj pozneje" lahko vodijo v neodgovorno zapravljanje in nepričakovane račune v prihodnosti.

Rezultati nedavne ankete podjetja Credit Karma so pokazali, da se je dolg kar četrtine anketirancev po uporabi takšnih aplikacij povečal, več kot 20 odstotkov sodelujočih pa je za poplačilo računov v aplikacijah uporabilo kreditne kartice. Urad za finančno zaščito potrošnikov trenutno opravlja preiskavo področja zaradi zaskrbljenosti glede povečevanja dolga med potrošniki.

"Verjetnost, da boste kupili stvari, ki jih ne potrebujete in si jih ne morete privoščiti, je veliko večja," pravi Ed Mierzwinski, višji direktor zveznega potrošniškega programa pri organizaciji US PIRG.

Naj naštejemo nekaj prednosti in slabosti sistema "kupi zdaj, plačaj pozneje".

Prednosti

Eden glavnih razlogov za priljubljenost sistema "kupi zdaj, plačaj pozneje" je dejstvo, da potrošnikom pravzaprav ponuja brezobrestni kredit, dokler plačila opravljajo redno in pravočasno. Sistem je posebej privlačen, ker se obrestne mere na kreditne kartice zvišujejo; povprečje se po podatkih spletne strani CreditCards.com prvič od marca 2020 približuje 17 odstotkom.

Meghan Greene, višja direktorica za raziskovanje pri organizaciji Financial Health Network, pravi, da so zahtevki za kredite v okviru sistema "kupi zdaj, plačaj pozneje" odobreni "skoraj v trenutku", zaradi česar je ta način plačevanja privlačen za uporabnike, ki nimajo drugih možnosti za odobritev kredita, imajo nizko kreditno oceno ali se želijo izogniti dolgu na kreditnih karticah.

Seveda je ob tem pričakovano, da bodo potrošniki sposobni plačati naslednje obroke. Če tega ne storijo, jim lahko podjetja, ki ponujajo tovrstno plačevanje, zaračunajo zamudne obresti ali njihove račune predajo izterjevalcem dolgov, kar lahko negativno vpliva na njihovo kreditno oceno.

Storitve tipa "kupi zdaj, plačaj pozneje" ponujajo podjetja, kot so Apple, American Express, JPMorgan Chase in Citigroup, zaradi česar področje zdaj vključuje različne možnosti, ki so potencialno finančno bolj ugodne od kreditnih kartic, zato se splača preučiti različne ponudbe, pravi Ted Rossman, višji analitik industrije kreditnih kartic pri podjetju Bankrate.

Tveganja

Ključni razlog za zaskrbljenost finančnih svetovalcev glede sistema "kupi zdaj, plačaj pozneje" je dejstvo, da tovrstne storitve uporabnikom omogočajo, da zapravljajo denar, ki ga nimajo.

"Če veste, da ste nagnjeni k pretiranemu zapravljanju, se izognite sistemu 'kupi zdaj, plačaj pozneje', saj vam bo prinesel dodatne težave ter vam otežil nadziranje potrošnje in sledenje vašim izdatkom," pravi Sarah Behr, finančna načrtovalka iz San Francisca.

Predstavljajte si posameznika, ki ima 500 ameriških dolarjev za nakup novih oblačil. Ker uporablja aplikacijo za plačevanje tipa "kupi zdaj, plačaj pozneje", ob nakupu plača le del izdatka, pravi Amir Noor, direktor za finančno načrtovanje pri podjetju United Financial Planning Group. Ker je večina sredstev še vedno na posameznikovem računu, ta še naprej zapravlja denar – in se znajde v situaciji, ko ne more več odplačevati obrokov.

Kreditne kartice seveda vključujejo podobno tveganje, a sistem "kupi zdaj, plačaj pozneje" lahko zahteva plačilo vsaka dva tedna namesto vsak mesec, zaradi česar lahko uporabniki hitreje zapadejo v dolgove ali pozabijo na rok za plačilo. Situacijo dodatno zapletajo nejasni pogoji uporabe več kot 20 tovrstnih storitev, ki ponujajo različne možnosti.

Poleg tega aplikacije za razliko od kreditnih kartic niso podvržene regulaciji, kar pomeni, da ne ponujajo zaščite, kot so postopki za reševanje sporov. Kreditne kartice ponujajo tudi dodatne ugodnosti ali povračilo dela izdatkov.

Potrošnikom, ki se odločijo za uporabo sistema "kupi zdaj, plačaj pozneje", Mierzwinski priporoča, da vodijo preglednico svojih nakupov v različnih trgovinah in roke za plačilo obrokov.

"Soočili se boste z nejasno mešanico plačil. Zgodilo se bo, da bo z vašega računa opravljeno plačilo obroka, medtem ko boste računali na ta sredstva za nakup nujnih potrebščin," dodaja.

Trenutno ni komentarjev za novico. Bodi prvi, ki bo komentiral ...