text size

V času, ko se Evropa sooča z vse večjo verjetnostjo recesije in ko so Združene države Amerike že zabeležile krčenje gospodarstva dve četrtletji zapored, velja pravilo, da cene obveznic običajno rastejo, saj so v negotovith časih bolj privlačne za vlagatelje.

Zato pa njihova donosnost upada. Nekatere ekonomiste in upravljavce premoženja smo povprašali, kako je z obveznicami v recesiji in kako se bo gibala donosnost na slovenske državne obveznice.

Cene obveznic upadajo tudi, ko se zvišujejo obrestne mere in centralne banke po svetu to počnejo že nekaj časa, da bi zajezile podivjano inflacijo. Jasno je, da inflacija zmanjšuje donos na obveznice.

Preberi še

Kako se Slovenija hitro in skoraj neopazno zadolžuje

Slovenska državna zakladnica je v začetku avgustu že četrtič letos dodatno izdala za 150 milijonov evrov državnih obveznic z zapadlostjo leta 2032. Zakaj?

11.08.2022

Primat urejenosti trga obveznic Sloveniji, sledita Hrvaška in Srbija

Slovenija, ki v mnogih pogledih velja za najbolj razvito državo v regiji, ima tudi najbolje razvejan sistem državnih obveznic. Sledita ji Hrvaška in Srbija.

18.07.2022

Cene delnic v recesiji pa prav tako upadajo. Ob tem velja pravilo, da se najhujši medvedji trend na trgu, to je izjemen upad delnic, običajno pojavi tik pred najglobljo recesijo.

lastni arhiv

lastni arhiv

"Recesija v Evropi se morda res zdi neizbežna, vendar po številkah ne kaže, da je pred vrati. Trenutno najbolj kaže na upočasnjevanje rasti proti koncu leta in naprej, kar pa je dovolj za začetek umirjanja inflacijskih in obrestnih pričakovanj," je za Bloomberg Adria v odgovoru na pisno vprašanje zapisal Aleš Čačović, višji upravljavec investicijskih skladov pri upravljavcu premoženja Triglav Skladi. "Vkolikor pa bi že vstopali v recesijo, bi bile verjetno donosnosti na obveznice držav, kot sta Italija in Grčija, še nižje, kot so trenutno."

Razmere na trgu obveznic

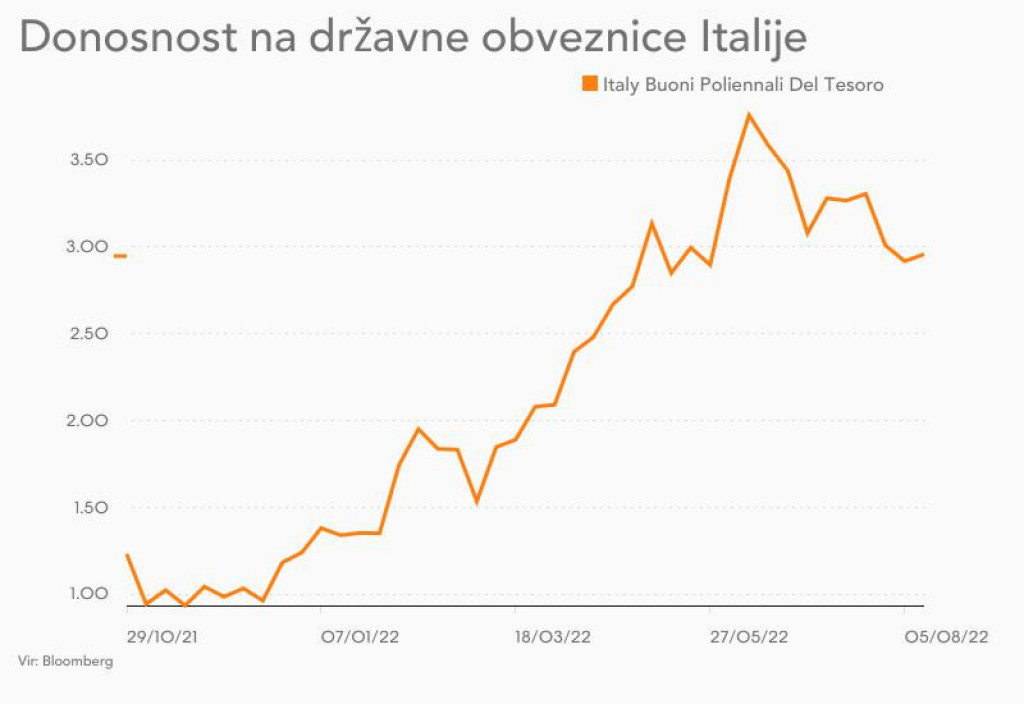

Donosnost na desetletne državne obveznice Italije, ki se septembra odpravlja na predčasne volitve, je bila v sredo dopoldne 3,13 odstotka, medtem ko je najvišjo raven letos dosegla 14. junija, ko je bila 4,17 odstotka. Takrat je vrhunec dosegla tudi donosnost na grške desetletne obveznice, v sredo dopoldne pa je bila na ravni 3,3 odstotka.

Bloomberg

Bloomberg

Možnost recesije je dosegla najvišjo raven od decembra leta 2020, predvsem zaradi bojazni, da bo energetska kriza že tako rekordno raven inflacije potisnila še višje.

ECB in državne obveznice

Tako vsaj menijo ekonomisti, ki jih je v anketi povprašal Bloomberg. Verjetnost recesije se je s 45 odstotkov v prejšnji anketi povzpela na 60 odstotkov. Pred ruskim vojaškim napadom na Ukrajino je bila verjetnost recesije 20-odstotna.

Osebni arhiv

Osebni arhiv

"Na gibanje donosnosti obveznic ranljivih držav najbolj vplivajo ukrepi Evropske centralne banke, še posebej na področju zaostrovanja monetarne politike," je za Bloomberg Adria povedal Bojan Ivanc, glavni ekonomist pri Gospodarski zbornici Slovenije. "Posredno na to vpliva tudi gibanje inflacije v območju evra ter drugi podatki, kot so rast ali upad bruto domačega proizvoda in zaposlenost. Prav tako je donosnost na obveznice teh držav odvisna od ocene trga, kako učinkovit je mehanizem izrednih nakupov obveznic s strani ECB, za katere meni, da njihova donosnost ne odraža temeljnih kazalnikov."

Evropska centralna banka, ki je 21. julija prvič po 11 letih dvignila obrestne mereza 0,5 odstotne točke, je takrat tudi predstavila novo orodje za odkup obveznic, če bi donosnost na državne obveznice ranljivih držav izjemno poskočila. Novo orodje, znano pod angleško kratico TPI (Transmission Protection Instrument, angl.), naj bi ECB aktivirala za "blažitev nezaželenih in neurejenih tržnih dinamik, ki bi predstavljale resno grožnjo prenosu monetarne politike na celotno evrsko območje".

Padec donosnosti na italijanske in grške državne obveznice je začasen, pravi ekonomist Bojan Ivanc, ki pri italijanski referenčni obveznici pričakuje zvišanje donosnosti na raven od 3,3 odstotka do 3,6 odstotka, pri grških pa med 3,5 odstotka in 4 odstotke.

Ranljivost Slovenije in njenih obveznic

Tudi donosnost na slovensko desetletno državno obveznico je poskočila 14. junija na raven 2,83 odstotka, vendar večina ekonomistov meni, da Slovenije ni mogoče primerjati z Italijo ali Grčijo, saj naša država bolj sodi k bolj stabilnim državam evrskega območja. Donosnost na slovenske obveznice bo v prihodnjih mesecih najverjetneje sledila ostalim evropskim državam in te donosnosti naj bi se v prihodnje postopoma zniževale, meni Aleš Čačović, višji upravljavec pri Triglav Skladih.

Bloomberg

Bloomberg

"Slovenija spada v skupino držav, kjer je delež industrije nadpovprečen, zato imajo potencialne redukcije dobav zemeljskega plina velik pomen na znižanje bruto domačega proizvoda in s tem širjenje pribitkov na tveganje," je povedal glavni ekonomist pri GZS Bojan Ivanc. V primeru velikih redukcij v industriji bi lahko donosnost na slovenske državne obveznice poskočila najvišje letos, nad 3 odstotke, meni Ivanc.

Evropa se še vedno sooča z vprašanjem, kako letošnjo zimo zagotoviti dovolj energentov tako za gospodarstvo kot za gospodinjstva. Že zdaj po nekaterih evropskih državah prebivalstvo pozivajo, naj začnejo izvajati varčevalne ukrepe pri porabi elektrike in plina. Čakajo nas torej energetska kriza, inflacija je že nekaj časa med nami, za vogalom pa, kot so prepričani mnogi, recesija oziroma krčenje gospodarske aktivnosti.

Kako bo v morebitni recesiji ukrepala ECB?

Od večjih ekonomij so stagflaciji, torej krčenju gospodarstva in visoki inflaciji, najbližje Združene države Amerike, kjer se je ekonomija v drugem kvartalu skrčila že drugo četrtletje zapored.

“To je moment, ki je zaradi proti cikličnega delovanja centralne banke-zviševanje obrestnih mer-, ki je znižal vrednosti obveznic do te mere, da vključujejo toliko obrestnega tveganja, da postajajo ponovno investicijsko zanimive za vlagatelje,“ je povedal Aleš Čačović iz Triglav Skladov. Čačović tako v prihodnje pričakuje upad inflacije, kar bo gotovo znižalo obrestna pričakovanja in donosnost na obveznice.

Bloomberg

Bloomberg

Bojan Ivanc z Gospodarske zbornice Slovenije pa meni, da si vlagatelji želijo pozitivnih donosov, tako realnih kot nominalnih.

Črnoglede napovedi za Evropo

“V primeru recesije bo ključna informacija o korakih ECB glede nadaljnjega gibanja obrestnih mer in pripravljenosti, da poseže v morebitno večanje kreditnih pribitkov držav članic območja evra, ki jih bo trg ocenjeval kot bolj tvegane,” je dejal Ivanc.

Ob vse bolj črnogledih napovedih za Evropo, pa nekateri analitiki menijo, da bo ECB še bolj agresivno zviševala obrestne mere.

“Kljub vse slabšim napovedim za gospodarsko rast, bo ECB morala utrditi svoj ugled kot borka proti inflaciji in še zvišati obrestne mere,” je za Bloomberg dejal Jan von Gerich, glavni strateg pri Nordea Bank.

In naloga ECB bo tako še težja, saj monetarna politika nima skoraj nikakršnega vpliva na cene energentov, kar pa najbolj spodbuja inflacijo v Evropi.