text size

Pojavi se revolucionarna nova tehnologija in navduši vlagatelje s svojimi na videz neomejenimi možnostmi. Evforija sproži borzni trg. Sčasoma se stvari pregrejejo in cene delnic postanejo smešne. Potem se vse zruši.

Zveni znano?

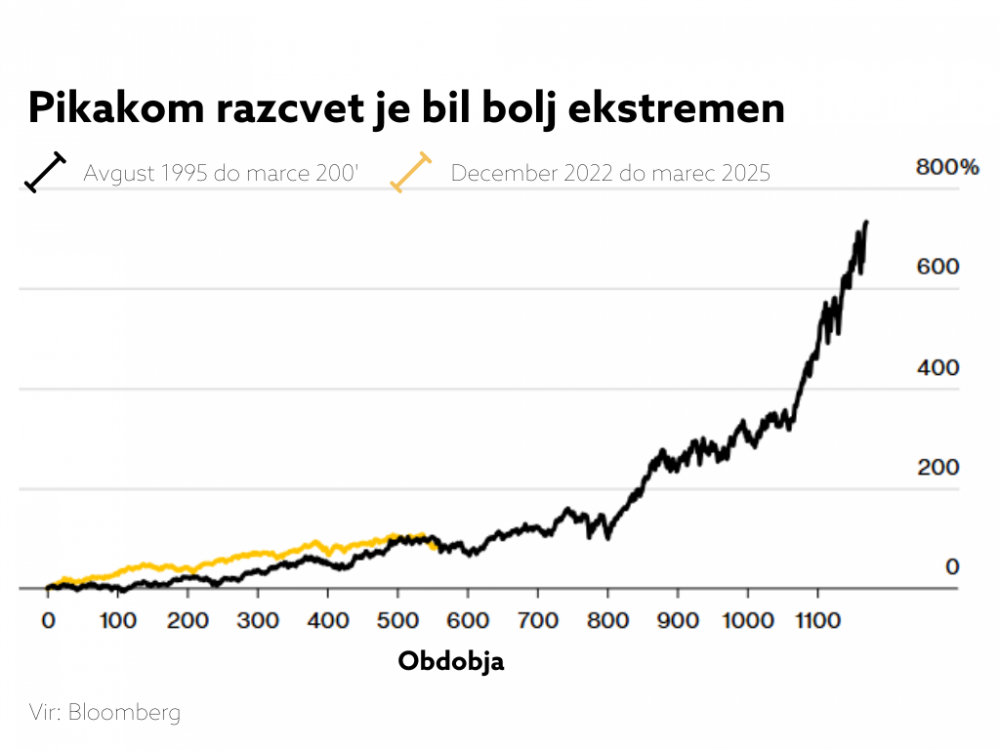

To se je zgodilo natanko pred 25 leti, ko je počil približno petletni pikakom balon, ki je za seboj pustil na tisoče milijard dolarjev izgub. 24. marca 2000 je indeks S&P 500 dosegel rekordno raven, ki je potem ni dosegel vse do leta 2007. Tri dni kasneje je tehnološko indeks Nasdaq 100 prav tako zaključil na rekordnih vrednostih, kar se potem ni ponovilo za več kot 15 let. Ti vrhunci so zaznamovali konec neverjetnega vzpona, ki se je začel s prvo javno ponudbo delnic podjetja Netscape Communications, s katerimi se je začelo trgovati avgusta 1995. Med tem datumom in marcem 2000 se je vrednost indeksa S&P 500 skoraj potrojila, indeks Nasdaq 100 pa bi poskočil za 718 odstotkov.

Preberi še

Cena zlata v roku petih let do 7.000 dolarjev? Kaj poganja ceno

Tako komentira zadnjo rast cene zlata Sašo Ivanović, kot posledici carin in geopolitičnih trenj.

22.03.2025

Equinox za las ostaja v SBITOP

Ljubljanska borza je po opravljeni reviziji na seznam potencialnih kandidatov za izključitev uvrstila eno družbo.

21.03.2025

Špekulacija z delnico Đuro Đaković: Po 300-odstotni rasti 40-odstotni upad

Delnice Đura Đakovića so marca poskočile za 300 odstotkov, nato pa v nekaj dneh izgubile več kot 40 odstotkov vrednosti.

21.03.2025

Na Wall Street prihajajo ETF za solano

Investitorjem je na voljo vse več ETF na kriptovalute.

20.03.2025

Trumpove grožnje carin potisnile ceno bakra na 10 tisoč dolarjev

Goldman Sachs in Citigroup pričakujeta, da bodo ZDA v 2025 uvedle 25-odstotne uvozne carine na baker.

20.03.2025

Kaj se je zgodilo z ethrom? 'Eno največjih razočaranj' v svetu kriptovalut

Druga največja kriptovaluta ne ogroža več bitcoina.

20.03.2025

Srebro v senci zlata – je to prava priložnost za investicijo?

Plemenite kovine so priljubljena investicija.

20.03.2025

Cathie Wood: Večina memecoinov bo brez vrednosti

Cathie Wood je komentirala naložbe v kriptopremoženje.

19.03.2025

In potem se je končalo. Do oktobra 2002 je več kot 80 odstotkov vrednosti Nasdaqa izpuhtelo, indeks S&P 500 pa se je prepolovil.

Odmevi tega obdobja odmevajo tudi zdaj. Tehnologija tokrat je umetna inteligenca. Po divjem borzni rasti, ki je indeks S&P 500 okrepil za 72 odstotkov od njegovega dna, doseženega oktobra 2022 do njegovega vrha prejšnji mesec, s čimer je dodal več kot 22 tisoč milijard dolarjev tržne vrednosti, se pojavljajo znaki težav. Tečaji delnic so začeli upadati. Indeks Nasdaq 100 je izgubil več kot 10 odstotkov in je zašel v območje popravka, indeks S&P 500 pa je za kratek čas padel na to raven. In simetrija obuja strašljive spomine od pred četrt stoletja.

Dot-com razcvet je bil bolj ekstremen

Bloomberg

Bloomberg

"Vlagatelji imajo dve čustvi: strah in pohlep," je dejal Vinod Khosla, milijarder in soustanovitelj Khosla Ventures, ki je bil eden ključni ustvarjalec poslov v času internetnega razcveta in je še danes. "Mislim, da smo prešli od strahu k pohlepu. Ko prevladuje pohlep, dobiš, bi rekel, neselektivno vrednotenje."

V čem se današnja AI-manija razlikuje od pikakom manije

Glavna razlika med obdobjema pikakom in AI je v stopnjah. Najnovejši razcvet je bil osupljiv, vendar bledi v primerjavi z ekstremi internetnega mehurčka. "Internet je bil tako velika ideja, da je imel transformativni vpliv na družbo, poslovanje, svet. Tisti, ki so želeli biti na varni strani, so na splošno ostali zadaj," je dejal Steve Case, nekdanji predsednik in izvršni direktor AOL."To vodi do te vrste osredotočenosti na naložbe, da zagotovimo, da ne bomo ostali zadaj. Nekatere bodo delovale, mnoge pa ne."

Case bi vedel nekaj o tehnoloških naložbah, ki se ne izidejo, saj je postal obraz pikakom razcveta, ko je januarja 2000 kupil Time Warner, tik ob vrhuncu mehurčka, ko je cena delnic AOL letela visoko. Toda posel se je hitro postal obrnil, saj kombinacija, ki je imela smisel na papirju, v resnici ni delovala, kar je tudi sam Case priznal. Tečaj delnice združenega AOL Time Warnerja je upadel, ko so se prihodki krčili, kombinacija pa je bila končno razpadla leta 2009.

To je tisto, kar zdaj skrbi Wall Street.

"Okoli interneta je bilo veliko hrupa, še preden je obstajal poslovni model za zaslužek z internetom," je dejal Nobelov nagrajenec, ekonomist MIT Daron Acemoglu. "Zato ste imeli internetni razcvet in internetni zlom."

Bloomberg

Bloomberg

Podjetja, ki del AI razcveta, se zelo razlikujejo od podjetij, ki so prevladovala v obdobju pikakom. Internetni balonček je bil v veliki meri zgrajen na nedonosnih zagonskih podjetjih, od katerih so nekatera izkoristila manijo s tem, da so svojemu imenu dodala ".com", da so lahko prodajala delnice javnosti. Evforija, ki je del AI, pa je osredotočena na majhno skupino tehnoloških podjetij, ki so med najbolj donosnimi in finančno stabilnimi korporacijami na svetu, kot so Alphabet, Amazon.com, Apple, Meta Platforms, Microsoft in Nvidia.

Preverite količino kapitala, ki ga ustvarijo današnji tehnološki velikani. Samo letos naj bi Alphabet, Amazon, Meta in Microsoft skupaj vložili več kot 300 milijard dolarjev kapitalskih izdatkov za razvoj zmogljivosti AI, kažejo ocene analitikov, ki jih je zbral Bloomberg. In navkljub tolikšni porabi naj bi še vedno ustvarili 234 milijard dolarjev kombiniranega prostega denarnega toka.

'Tokrat je drugače'

V pikakom razcvetu ni bilo nič podobnega, saj je šlo bolj za špekulativne naložbe v nastajajoča podjetja, ki niso imela dobička. "Imeli ste ogromno število podjetij med prvih 200 podjetij po tržni kapitalizaciji, ki so imela negativno stopnjo porabe," je dejal milijarder in vlagatelj Ken Fisher, predsednik podjetja Fisher Investments. "Stvar, ki balonček naredi balon, je negativna stopnja porabe (burn rate). Podjetja leta 2000 so bila sprejeta kot dobra. Obstajala je mentaliteta 'tokrat je drugače' zaradi interneta."

Razlike med podjetji, ki poganjajo evforijo, otežujejo primerjavo vrednotenja delnic med obema obdobjema z uporabo tradicionalnih mer, kot so razmerja med ceno in dobičkom na delnico (P/E - price to earnings). Leta 1999 je indeks Nasdaq Composite, ki je vključeval večino podjetij v internetnem razcvetu, dosegel to razmerje približno 90-kratnik, glede na takratne ocene. Danes je to razmerje približno 35.

V resnici se je celoten koncept vrednotenja cen delnic na podlagi večkratnika dobička med internetnim balonom zdel zastarel, ker je bilo toliko najbolj vročih podjetij nedonosnih. Zato je Wall Street izumil nove metrike, kot so "kliki z miško" (mouse clicks) in "očesne zenice" (eyeballs), da bi poskušal izmeriti njihovo rast brez vključevanja denarja.

Čeprav se to zdaj morda zdi noro, se mnogi vlagatelji takrat niso obremenjevali, ker so stavili na neomejeno prihodnost, vgrajeno v predpostavke o rasti interneta. Poleg tega so tečaji delnic še naprej rasli. "Spomnim se, kako so posredniki posvetili enako časa svojim osebnim računom kot računom svojih strank," je dejal Anthony Saglimbene, glavni tržni strateg pri Ameriprise Financial. "S svojimi naložbami so zaslužili toliko kot s svojo plačo."

Do marca 2000 je vsaj 13 podjetij v indeksu Nasdaq 100 v preteklem letu porabilo denar – vključno z Amazon.com, XO, Dish, Ciena, Nextel, PeopleSoft in Inktomi, glede na podatke, ki jih je zbral Bloomberg. Zato vlagatelji niso imeli veliko pomislekov glede nakupa delnic podjetij, ki so izgubljala denar, kot sta Pets.com in Webvan.

"To je bilo kot osvojitev ozemlja," je dejala Julie Wainwright, nekdanja izvršna direktorica Pets.com, propadle spletne trgovine za hišne ljubljenčke, znane po svojih oglasih s pasjo nogavično lutko. Podjetje je junija 1999 prejelo veliko finančno spodbudo, ko je skupina vlagateljev, vključno z Amazonom, vanj vložila 50 milijonov dolarjev. "Kmalu zatem je bilo financiranih še sedem drugih podjetij za hišne ljubljenčke. To ni imelo nobenega smisla."

Pets.com je šel v javno izdajo delnic februarja 2000, prav ko je norost javnih ponudb delnic internetnih podjetij dosegala vrhunec, in novembra je podjetje prenehalo poslovati. Wainwright je sčasoma našla uspeh v e-trgovini, ko je ustanovila spletno tržnico luksuznega blaga RealReal, ki je šel v javno izdajo delnic leta 2019.

Bloomberg

Bloomberg

Pravilna odločitev, napačen čas

Sčasoma je splet različnih dejavnikov počil pikakom balon. Ameriška centralna banka je začela agresivno dvigati obrestne mere, deloma da bi upočasnile borzno evforijo. Medtem je Japonska zdrsnila v recesijo, kar je vzbudilo strahove pred globalno upočasnitvijo gospodarstva. Ko so borzni trgi dosegali rekordne vrednosti, so vlagatelji nenadoma postali skeptični glede delnic podjetij, ki niso imele dobička.

"Prav so imeli, ko so bili bikovsko razpoloženi do inovacije, kot je bila internet," je dejal Jim Grant, ustanovitelj Grant's Interest Rate Observer. "Ali so imeli prav, da so plačali, 10-kratne prihodke za Sun Microsystems in izgubili približno 95 odstotkov svojega denarja? Ne."

Po Grantovem mnenju so številni današnji korporativni velikani – Alphabet, Meta, Apple, Microsoft – bili pospešeni z internetnim razcvetom. In za vsakega od teh obstajajo na desetine podjetij, kot sta Uber Technologies ali ServiceNow, ki so tehnologijo izkoristila na nove načine, ki so si jih ob prelomu tisočletja le redki predstavljali.

"Postopoma se je zgodilo tudi sprejemanje interneta," je dejal Rob Arnott, ustanovitelj in predsednik podjetja Research Affiliates. "Ljudje smo bitja navad in sprejemanje interneta je bilo za večino od nas postopno. Danes internet uporabljamo za vse. Leta 2000 temu ni bilo tako."

Toda, to ne naredi približno petih tisoč milijard dolarjev izgube, ki je bila ustvarjena v poku pikakom balona, nič manj boleče. Internet se je v mnogih pogledih izkazal za pravo naložbo, vendar ob napačnem času.

Sanje o AI

Tveganje za današnje vlagatelje je, da bi se ta scenarij lahko ponovil. AI navdihuje sanje o računalniških osebnih pomočnikih, prepletenih v vseh vidikih našega življenja. Nova tehnologija bo obravnavala naš prevoz, pomagala izobraževati naše otroke, zagotavljala rutinsko medicinsko oskrbo, ustvarjala zabavo in upravljala vsakodnevna gospodinjska opravila. In vse to se morda izkaže za resnično.

Toda ko gre za tehnološke balone, se resnični zmagovalci le redko razkrijejo takoj. Ideja, da največji upravičenci od AI morda še ne obstajajo, je lekcija pikakom, o katerem veliko razmišlja Wainwright, nekdanja izvršna direktorica Pets.com.

"Vse inovacije so prihajale iz zelo majhnih podjetij," je dejala. "To se morda še vedno dogaja."

Po divji rasti borznih tečajnic, ki je indeks S&P 500 okrepil za 72 odstotkov od njegovega dna, doseženega oktobra 2022, do njegovega vrha prejšnji mesec, s čimer je dodal več kot 22 tisoč milijard dolarjev tržne kapitalizacije, se pojavljajo znaki težav.

Bloomerg

Bloomerg

Pojav naprednega klepetalnega robota, zgrajenega na Kitajskem, imenovanega DeepSeek, je pred le nekaj meseci izpostavil to tveganje. To razkritje je povzročilo 589 milijard dolarjev velik padec vrednosti delnic Nvidia zaradi strahu, da bi cenejši modeli AI zmanjšali povpraševanje po računalniški opremi. Za vlagatelje je to bilo opozorilo, da prevlada v AI še zdaleč ni zagotovljena. To tudi pojasnjuje, zakaj so tehnološki velikani pripravljeni vložiti toliko denarja v razvoj tehnologije, celo na račun dobičkov.

Izziv je zagotoviti, da so nenehno na vrhu hitro razvijajoče se revolucionarne industrije. In to je cena, ki jo so pripravljeni plačati. "Od leta 1980 sem videl skoraj vsako fazo tehnoloških sprememb," je dejal Khosla, ki je naredil eno najbolj preudarnih naložb v času pikakom razcveta v Juniper Networks in je bil pred kratkim zgodnji vlagatelj v OpenAI. "In ne vidim večje spremembe v preteklosti kot AI."

— S pomočjo Toma Contiliana - Bloomberg