text size

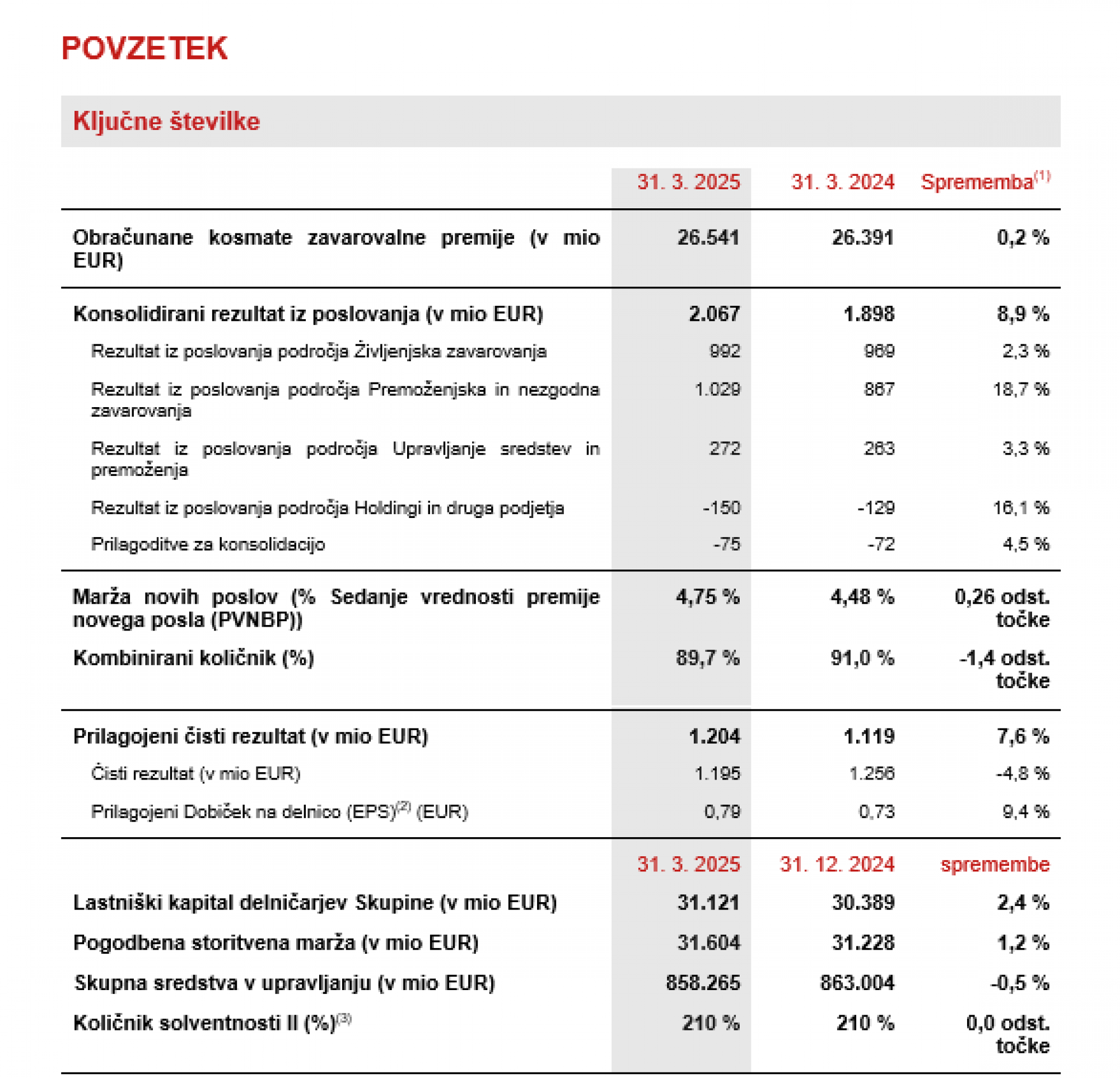

- Obračunane kosmate zavarin ovalne premije so dosegle 26,5 milijarde evrov (+0,2 %), kar je posledica visoke rasti na področju Premoženjska in nezgodna zavarovanja (+8,6 %), zlasti področja Ostala premoženjska zavarovanja.

- Čisti prilivi področja Življenjska zavarovanja so presegli 3,0 milijarde evrov, kar je prispevek vseh poslovnih področij, zlasti področja Riziko zavarovanj in Zdravstvenih zavarovanj.

- Kombinirani količnik se je občutno izboljšal na 89,7 % (-1,4 odstotne točke). Nediskontirani kombinirani količnik je prav tako nadaljeval zelo pozitiven razvoj in znaša 92,0 % (-1,7 odstotne točke).

- Rezultat iz poslovanja se je znatno povečal na 2,1 milijarde evrov (+8,9 %), k čemur so prispevala vsa poslovna področja z močnim prispevkom dobrih rezultatov področja Premoženjska in nezgodna zavarovanja.

- Prilagojeni čisti rezultat se je povečal na 1,2 milijarde evrov (+7,6 %). Prilagojeni dobiček na delnico (EPS = Earnings per share) se je še dodatno povečal na 0,79 evra (+9,4 %).

- Trden kapitalski položaj, s količnikom solventnosti 210 % (210 % v poslovnem letu 2024).

Finančni direktor Skupine Generali Cristiano Borean je povedal: »V prvem četrtletju je Generali dosegel nadaljnjo močno rast na področju rezultatov iz poslovanja, kot tudi v prilagojenem čistem rezultatu, kar kaže na zelo pozitiven začetek našega novega strateškega načrta »Vseživljenjski partner 27: Spodbujanje odličnosti, k čemur so prispevala vsa poslovna področja. Na poslovanje področja Premoženjska in nezgodna zavarovanja je ugodno vplivala zdrava rast premij, predvsem na področju drugih premoženjskih zavarovanj, ter nadaljnje izboljšanje kombiniranega količnika. Poslovanje področja Življenjska zavarovanja je zabeležilo znatne čiste prilive, pri čemer sta naši prednostni področji, Riziko zavarovanja in zdravstvena zavarovanja ter Hibridna zavarovanja in Zavarovanja, kjer zavarovanec prevzema naložbeno tveganje, dosegli dobre rezultate. Področje upravljanja sredstev in premoženja je pomembno prispevalo k rezultatu iz poslovanja Skupine, predvsem zaradi konsolidacije družbe Conning Holdings Limited. Naši raznoliki viri dobička in trden kapitalski položaj, ki ga zagotavlja odlično ustvarjanje denarnih sredstev, bodo Skupini omogočili uspešno izvajanje novega strateškega načrta in ustvarjanje vrednosti za vse naše deležnike.«

Promo

Promo

Obračunane kosmate zavarovalne premije so dosegle 26,5 milijarde evrov, zahvaljujoč visoki rasti na področju Premoženjskih in nezgodnih zavarovanj. Čisti prilivi področja Življenjska zavarovanja so zabeležili močno rast in presegli 3,0 milijarde evrov (+30,4 %), predvsem v Italiji in Nemčiji, pri čemer je Italija pokazala tudi znatno izboljšanje na področju prekinitev zavarovalnih pogodb.

Rezultat iz poslovanja se je znatno povečal na 2.067 milijonov evrov (+8,9 %), kar je posledica dobrih poslovnih rezultatov področja Premoženjska in nezgodna zavarovanja in pozitivnih prispevkov vseh poslovnih področij.

Rezultat iz poslovanja področja Življenjska zavarovanja se je povečal na 992 milijonov evrov (+2,3 %). Vrednost novega posla (New Business Value – NBV) je znašala 822 milijonov evrov (-4,0 %), kar je posledica tudi primerjave z izjemno močnim prvim četrtletjem leta 2024.

Rezultat iz poslovanja področja Premoženjska in nezgodna zavarovanja se je znatno povečal na 1.029 milijonov evrov (+18,7 %), kar je predvsem posledica zelo dobrih rezultatov nediskontiranega rezultata iz poslovanja zavarovalnih storitev, ki ga je omogočila močna rast prihodkov in nadaljnje izboljšanje profitabilnosti. Kombinirani količnik se je izboljšal na 89,7 % (91,0 % v 1. četrtletju 2024), kar odraža pozitiven razvoj škodnih in stroškovnih količnikov Nediskontirani kombinirani količnik se je izboljšal na 92,0 % (93,7 % v prvem četrtletju 2024).

Rezultat iz poslovanja področja Upravljanje sredstev in premoženja se je povečal na 272 milijonov evrov (+3,3 %) kot posledica dobrih rezultatov področja Upravljanje premoženja kot tudi konsolidacije družbe Conning Holdings Limited (»CHL«).

Rezultat iz poslovanja Holding in druga podjetja je znašal -150 milijonov evrov (- 129 milijonov evrov v prvem četrtletju 2024).

Prilagojeni čisti rezultat se je povečal za 7,6 % na 1.204 milljonov evrov (1.119 milijonov evrov v prvem četrtletju 2024).

Čisti rezultat je znašal 1.195 milijonov evrov (1.256 milijonov evrov v prvem četrtletju 2024), pri čemer primerjava s prejšnjim letom odraža močan naložbeni rezultat izven poslovanja v prvem četrtletju 2024, ki je vključeval tudi enkratni kapitalski dobiček (58 milijonov evrov brez davkov) v zvezi z odprodajo družbe TUA Assicurazioni.

Lastniški kapital delničarjev Skupine se je povečal na 31,1 milijarde evrov (30,4 milijard evrov v poslovnem letu 2024).

Pogodbena storitvena marža (Contractual Service Margin) se je povečala na 31,6 milijarde evrov (31,2 milijarde evrov v poslovnem letu 2024).

Skupna sredstva v upravljanju Skupine so se povečala na 858,3 milijarde evrov (863,0 milijarde evrov v poslovnem letu 2024).

Skupina je potrdila svoj trden kapitalski položaj s količnikom solventnosti 210 % (210 % v poslovnem letu 2024), ki izvira iz 49,4 milijarde evrov primernih lastnih sredstev in 23,5 milijarde evrov zahtevanega solventnostnega kapitala. Soliden prispevek normaliziranega ustvarjanja kapitala je bil močno podprt tako s strani področja Življenjska zavarovanja kot področja Premoženjska in nezgodna zavarovanja. Normalizirano ustvarjanje kapitala je vključevalo tudi vpliv ponovnega odkupa delnic za dolgoročni načrt spodbud (LTIP), ki je bil skoraj v celoti izveden in obračunan v prvem četrtletju. Tržne razlike v četrtletju so bile pozitivne. Stabilen količnik solventnosti je posledica negativnih regulativnih sprememb, rezervacij za dividende za obdobje in pridobitve manjšinskih deležev področja Premoženjska in nezgodna zavarovanja na Kitajskem.

Več informacij TUKAJ.