text size

Vsa politika je lokalna, pravi rek; ali bi lahko to trdili za gospodarstvo? V preteklosti niti ne, v sedanjosti pa čedalje bolj.

Vrnite se v devetdeseta leta in prvo desetletje po letu 2000 – obdobje skokovite globalizacije in unipolarni trenutek za ameriški gospodarski zagon in geopolitično moč. Wall Street je tempo narekoval borzam po vsem svetu. Centralne banke so se prilagajale Ameriški centralni banki, saj so jih v nasprotnem primeru čakale posledice v obliki intenzivnega pritekanja ali odtekanja sredstev, kar pa je ogrožalo valute in stabilnost cen. Ameriški zavezniki so imeli dostop do ameriških trgov, naložb in tehnologije, vse to pa je pripomoglo k njihovi blaginji. Ameriški nasprotniki pa so garali pod težo sankcij in nadzora nad izvozom, kar je privedlo do njihove izolacije, tehnološkega zaostanka in revščine. Dober primer navedenega sta bridka usoda razpadajoče Sovjetske zveze in razcvet takrat Ameriki še naklonjene Kitajske.

Zdaj pa pomislite na današnje razmere. Velika gospodarstva se soočajo z zelo različnimi izzivi. ZDA se v zadnjih dveh letih spopada z inflacijo po pandemiji. Isto stisko doživlja Evropa, le da je ta še na slabšem zaradi vojne v Ukrajini, ki je prekinila dobavo poceni ruskega plina. Na Japonskem je višja inflacija celo dobra novica – oznanja namreč, da se japonsko nedejavno gospodarstvo morda prebuja. Na Kitajskem pa težava ni v previsokih cenah; cene so tam prenizke.

Preberi še

Fed: Powell ne izključuje znižanja obrestne mere tudi v decembru

Fed je s soglasno odločitvijo znižal obrestne mere za četrt točke.

07.11.2024

Isabel Schnabel, ECB: Manevrski prostor pri obrestnih merah se krči

'Stroški izposojanja denarja so blizu ravni, ki ne omejuje gospodarstva', utemeljuje svoj jastrebovski vidik.

27.11.2024

Analitiki: Volitve ne bodo vplivale na odločitev Feda

Analitiki ne pričakujejo, da bodo predsedniške volitve imele vpliv na odločitev Feda.

06.11.2024

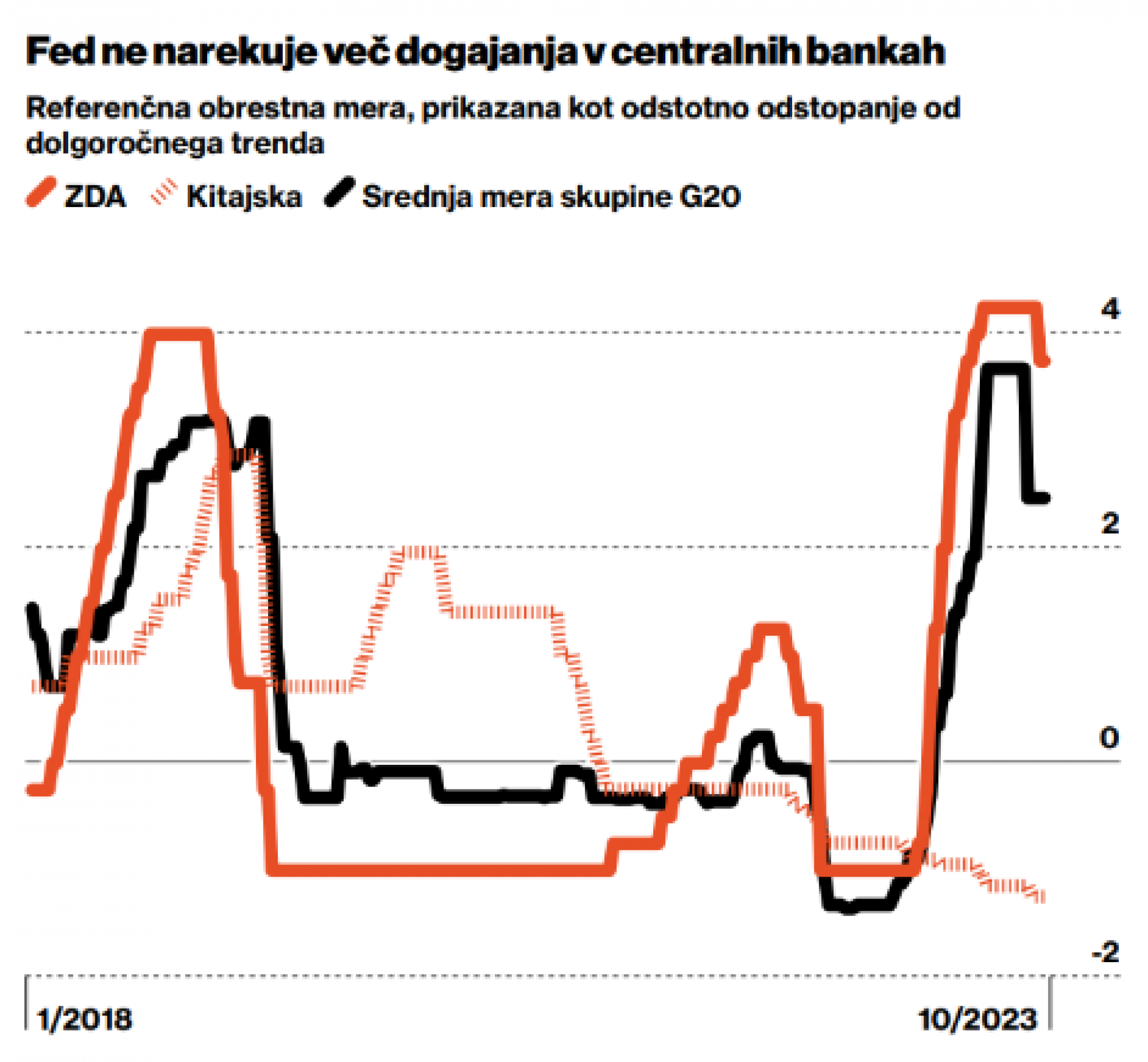

Posledično številne centralne banke delujejo z različnimi tempi – ali pa celo v različnih smereh. Fed je med rastjo inflacije zamujal z dvigom obrestnih mer, ob umiritvi inflacije pa z njihovim zniževanjem. Evropska centralna banka in Bank of England sta obrestne mere začeli zniževati pred Fedom, skupaj s številnimi centralnimi bankami na rastočih trgih. Na Kitajskem se oblikovalci politik medtem trudijo zaustaviti počasen propad nepremičninskega trga in podpreti delovanje borze. Japonska centralna banka pa obrestnih mer ne znižuje, marveč jih viša.

Ko se poti centralnih bank razhajajo, se dogajajo čudne stvari. Pomislite le na nedavno zgodovino jena. Japonska valuta je zaradi nasprotujočih si pričakovanj Feda in Japonske centralne banke v prvi polovici leta strmoglavila, nato poleti poskočila, nato pa spet potonila.

Vir: Banka za mednarodne poravnave

Vir: Banka za mednarodne poravnave

Nihajnost valut prinaša posledice. Šibkejši jen je pomenil več dobička za Japan Inc. in vzpon za indeks Nikkei. Ko se je jen okrepil, se je ta proces obrnil – sprožil je 12-odstotni padec japonskih delnic v enem samem avgustovskem dnevu. Za svetovne trge je bil prenos sredstev (carry trade, pri katerem so vlagatelji po ugodnih cenah najemali posojila na Japonskem, drugod pa vlagali v sredstva z visokim donosom) v vrednosti štiri bilijone jenov osrednje gonilo. Ko so se ta trgovanja zaradi rasti jena izkazala za nedonosna, je prišlo do nenadnih preklicev, ki pa so odmevali na najrazličnejših področjih, vse od ameriških delnic in mehiškega pesa pa do bitcoina.

Fed pa ni edina častitljiva institucija v Washingtonu, katere globalni vpliv se zmanjšuje. Pomislite le na ameriško politiko do Rusije. Leta 2022 je Bidnova administracija sprožila val sankcij, katerih namen je ohromiti vojno gospodarstvo Vladimirja Putina. Zaradi indijskih nakupov nafte je moskovska blagajna še vedno polna, kitajski izvoz vzdržuje delovanje ruske industrije, zahvaljujoč severnokorejskim topniškim granatam pa je Putin še naprej oborožen. Rusija si lahko posledično obeta leto s 3,5-odstotno rastjo, njene čete pa si v Ukrajini še vedno utirajo pot.

Kaj se dogaja? Prvič, struktura svetovnega gospodarstva se je spremenila, ZDA in njihovi zavezniki pa v njem zasedajo manjši delež. Leta 1990 so ZDA prispevale 21 odstotkov svetovnega bruto domačega proizvoda, skupina G7 pa 50 odstotkov. Leta 2024 sta se njuna deleža zmanjšala na 15 oziroma 30 odstotkov.

Drugič, pomembni deli sveta se odmikajo od sistema delovanja, ki so ga zasnovale ZDA. Včasih je velike odločitve sprejemala skupina G7, nato se je – z vzponom Kitajske in drugih večjih rastočih trgov – klub razširil v skupino G20, danes je zaradi globokih razkolov med ZDA in Evropo na eni strani ter med Kitajsko in Rusijo na drugi strani skupina G20 v veliki meri neučinkovita. Eno od meril upadanja vpliva te skupine je pojav konkurenčnih skupin, kot je Brics – skupina je bila prvotno zasnovana kot naložbena kategorija, preoblikovala pa se je v resnični klub, v katerem Brazilija, Rusija in druge članice rastočih trgov izmenično gostijo njihova srečanja.

Dolar je še vedno glavna svetovna rezervna valuta, vendar ne zaseda prevladujočega položaja, kot ga je nekoč. Delež dolarja v imetjih svetovnih centralnih bank je po podatkih Mednarodnega denarnega sklada z 72 odstotki v letu 2000 padel na 58 odstotkov v letu 2023. Podatki Ljudske banke Kitajske kažejo, da Kitajska trenutno četrtino svojih trgovinskih transakcij poravnava v juanih, kar je več kot pred dobrim desetletjem.

Nič čudnega, torej, da se je gravitacijska privlačnost ZDA zmanjšala. Vpliv drugih gospodarstev, zlasti kitajskega, raste. V prihodnjih mesecih bo umerjanje hitrosti in obsega zniževanja obrestnih mer Feda sicer pomembno, možno pa je, da bo val spodbud Pekinga še pomembnejši. Model Bloomberg Economics nakazuje, da bo paket ukrepov, ki ga je Politbiro napovedal konec septembra, svetovnemu BDP v prihodnjem letu dodal približno 300 milijard dolarjev – če bo ministrstvo za finance zagotovilo fiskalne spodbude, pa še veliko več.

Za vlade, ki se trudijo ohraniti rast svojih gospodarstev, za podjetja, ki si prizadevajo ohraniti delovanje svojih dobavnih verig, in za vlagatelje, ki si želijo čim večjih donosov, je vse to zelo pomembno.

V svetu, kjer lokalna gospodarstva niso usklajena, morajo vodje podjetij ravnati previdneje. Odločitve o tem, kje kupovati in kje prodajati, postanejo vse pomembnejše. Če vam uspe, dobavne verige delujejo nemoteno, prihodki pa rastejo; če vam spodleti, pa se lahko podjetje nenadoma znajde v primežu carin, sankcij ali upada povpraševanja.

Stvar je prav tako zapletena za vlagatelje, vzponi in padci pa so tu vidni hitreje. V samo nekaj tednih smo videli, kako je britanski funt narasel, nato pa upadel, ko Bank of England ni več držala koraka s Fedom; kitajski delniški trgi so ob spodbudah politbiroja v samo nekaj dneh nadoknadili za celotno leto izgub; cena nafte pa se je v začetku oktobra po širitvi in stopnjevanju vojne na Bližnjem vzhodu povzpela za 10 dolarjev za sodček in zdaj znaša 80 dolarjev.