text size

Slovenija ostaja ena izmed potresno bolj ogroženih držav v Evropi, a tveganje v praksi ostaja podcenjeno – tudi pri zavarovanju nepremičnin. Na to so ob obletnici ljubljanskega potresa iz leta 1895 opozorili predstavniki zavarovalniškega sektorja in stroke.

Direktorica Slovenskega zavarovalnega združenja (SZZ) Maja Krumberger je poudarila, da potresna nevarnost v osrednji Sloveniji ostaja stalna, a pogosto prezrta. "Zavarovanje je pogosto na stranskem tiru, čeprav je ključni element upravljanja premoženja," je opozorila.

Zgodovina kot opozorilo

Velikonočni potres leta 1895 je Ljubljano močno preoblikoval. Takrat je imelo mesto približno 30 tisoč prebivalcev, škoda pa je presegla tri milijone goldinarjev. Dogodek je bil za tisti čas izjemno dobro dokumentiran in je privedel tudi do vzpostavitve ene prvih potresnih opazovalnic na svetu.

Preberi še

Peter Filip Jakopič: Pri dobri gradnji je zavarovanje cenejše

V Sloveniji je zavedanje o potresni ogroženosti dokaj nizko. To kažejo podatki, saj je potresno zavarovana približno tretjina stanovanjskih objektov in četrtina poslovnih.

22.04.2024

Potresna ogroženost bo del razmisleka o gradnji nove nuklearke

Študije potresne varnosti na območju gradnje načrtovane nove nuklearke se že izvajajo.

17.04.2024

Naravne nesreče: S preventivo se lahko izognemo milijonski škodi

Razmerje med vložkom denarja v preventivne ukrepe in preprečeno škodo je pet do sedem, ocenjuje strokovnjak Blaž Komac.

11.09.2023

Obnova po potresih bi Turčijo lahko stala 5,5 odstotka BDP

Predsednik Erdoğan je na območju potresov razglasil izredno stanje.

07.02.2023

Po besedah ekonomskega zgodovinarja Jureta Stojana z Inštituta za strateške rešitve se nevarnost hitro umakne iz kolektivnega spomina: če ni stalno prisotna v zavesti, se pripravljenost ljudi sčasoma zmanjša.

Kaj bi se zgodilo danes

Po ocenah seizmologov bi potres primerljive moči, kot je bil leta 1895, danes lahko poškodoval več kot 93 tisoč stavb v Ljubljani oziroma približno 12 odstotkov vseh objektov v mestu.

Po podatkih sekcije gradbenih inženirjev pri Inženirski zbornici Slovenije je v Ljubljani ogroženih okoli 360 višjih objektov, med njimi je 15 izjemno ogroženih stolpnic na Štefanovi ulici, Cigaletovi, Pražakovi, Rozmanovi, Hrvatskem trgu, Sketovi ulici, Grablovičevi, Streliški in Hudovernikovi.

"Kot smo seznanjeni, še ne poteka nobena potresna sanacija stolpnic, dopuščamo pa, da za nekatere od teh objektov morda poteka sprejemanje prostorskih aktov," je za Bloomberg Adria povedal Dejan Prebil, svetovalec za sistemsko zakonodajo in inženirstvo Inženirske zbornice Slovenije.

Ministrstvo za okolje, podnebje in energijo

Ministrstvo za okolje, podnebje in energijo

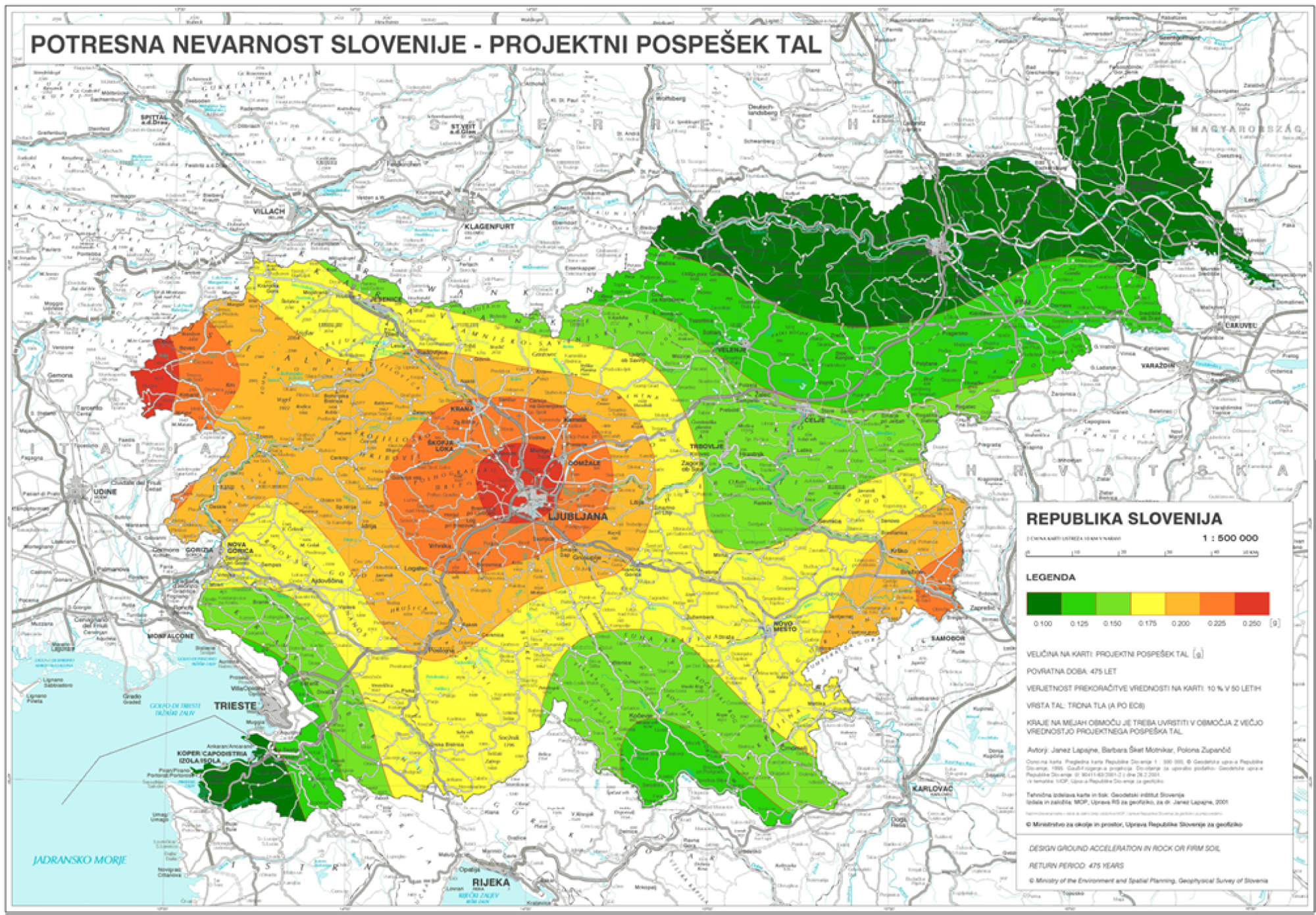

Slovenija leži na stiku jadranske in evropske tektonske plošče, zato so potresi naravna in neizogibna realnost. Najbolj ogrožena območja so zahodni, osrednji in jugozahodni del države, je povedal Blaž Vičič z Urada RS za seizmologijo pri Arsu.

Zavarovalna vrzel: težava, ki jo razkrivajo tudi poplave

Po poplavah leta 2023 se je v Sloveniji začelo postavljati širše vprašanje zavarovalne vrzeli – razkoraka med dejansko škodo in zavarovalnim kritjem – pri naravnih nesrečah. Sprva je bila pozornost usmerjena predvsem v poplave, danes pa vse bolj tudi v potresno tveganje.

Posebna težava so večstanovanjske stavbe, v katerih živi približno 37 odstotkov prebivalcev Slovenije. Potresno je prek upravnikov zavarovana le približno desetina stavb.

Podatki kažejo, da je vrzel pri potresu izjemno velika – zavarovalnice jo ocenjujejo na približno 80 odstotkov, kar pomeni, da je velika večina premoženja za tak scenarij nezavarovanega.

Po besedah Gregorja Mikliča iz Zavarovalnice Sava je razlogov več: podcenjevanje tveganja, občutek, da je premija previsoka, napačno prepričanje, da je potres že vključen v osnovno zavarovanje in pričakovanje državne pomoči po katastrofi.

Dodatno težavo prinaša dejstvo, da približno petina gospodinjstev nima niti osnovnega zavarovanja.

Večstanovanjske stavbe kot sistemsko tveganje

Posebna težava so večstanovanjske stavbe, v katerih živi približno 37 odstotkov prebivalcev Slovenije. Takih objektov je okoli 26 tisoč, a jih ima potresno zavarovanje prek upravnikov le približno desetina.

Pri potresu individualno zavarovanje posameznih stanovanj pogosto ni dovolj. Če večina lastnikov ni zavarovanih, se stavba kot celota ne more obnoviti, kar lahko pomeni veliko finančno izgubo tudi za tiste, ki zavarovanje imajo.

Koliko stane zaščita – in zakaj je zanimanje omejeno

Po podatkih Zavarovalnice Sava povprečna premija za potresno zavarovanje znaša približno sedem evrov na mesec, kar je bistveno manj od povprečnega letnega stroška avtomobilskega zavarovanja.

Kljub temu ostaja zanimanje omejeno, saj ljudje redkost dogodka pogosto enačijo z nizkim tveganjem, pravijo pri Savi.

"Višina premije potresnega zavarovanja je odvisna lokacije stavbe, letnice gradnje ali obnove nosilne konstrukcije, vrednosti stavbe ter dogovorjene soudeležbe ob škodi," so sporočili iz Zavarovalnice Triglav.

Pri Zavarovalnici Triglav so pripravili informativni izračun. Za stanovanje v Ljubljani velikosti okoli 60 kvadratnih metrov, ki je zgrajeno po letu 1965, vključno z zavarovanjem opreme znaša premija za zavarovanje potresa okrog 86 evrov na leto. Soudeležba za škodo na stavbi znaša 2.400 evrov, za škodo na opremi pa 600 evrov.

"Višina premije potresnega zavarovanja je odvisna lokacije stavbe, letnice gradnje ali obnove nosilne konstrukcije, vrednosti stavbe ter dogovorjene soudeležbe ob škodi," so za Bloomberg Adria odgovorili iz Triglava. Območje Slovenije je razdeljeno na štiri potresne cone, pri čemer je potresno najbolj nevaren pas osrednje Slovenije.

Predlogi: od subvencij do obveznega zavarovanja

Delovna skupina, v kateri sodelujejo zavarovalnice, regulator in ministrstva, predlaga dva ključna ukrepa: stoodstotno subvencionirano zavarovanje za socialno najranljivejše ter obvezno zavarovanje za večstanovanjske stavbe.

Po Mikličevi oceni bi s kombinacijo ukrepov zavarovanost lahko dvignili z današnjih 20 na 50 odstotkov.

Prvi predlogi so bili pripravljeni leta 2025, trenutno pa se opravljajo dodatne analize, na podlagi katerih naj bi sledila nadgradnja ukrepov.