text size

Svetovna farmacevtska panoga se sooča z nepojmljivim povpraševanjem po zdravilih za hujšanje, kar za oba uveljavljena igralca na tem trgu Eli Lilly in Novo Nordisk pomeni izjemno priložnost, vendar pa njun uspeh vse bolj vabi tudi konkurenco, zato še zdaleč ne moreta spati na lovorikah.

Naraščajoče povpraševanje in pomanjkanje zmogljivosti

Prva uspešna zdravila za hujšanje so kljub visoki ceni spodbudila izjemno povpraševanje, ki ga danskemu in ameriškemu farmacevtu s trenutnimi zmogljivostmi ne uspe pokriti. Finančna direktorica podjetja Eli Lilly Anat Ashkenazi je marca priznala, da podjetje letos ne pričakuje izpolnitve povpraševanja, nezadostne dobave pa bi se lahko zavlekle celo do leta 2025. Kljub temu je bil dosežen pomemben napredek, saj podjetje gradi nove proizvodne zmogljivosti v Severni Karolini, Indiani, na Irskem in v Nemčiji ter na novo pridobljeni proizvodni lokaciji, ki so jo kupili od Nexus Pharmaceuticals. Poleg tega je Eli Lilly napovedal tudi naložbo v višini 5,3 milijarde dolarjev v svojo tovarno v Indiani v ZDA.

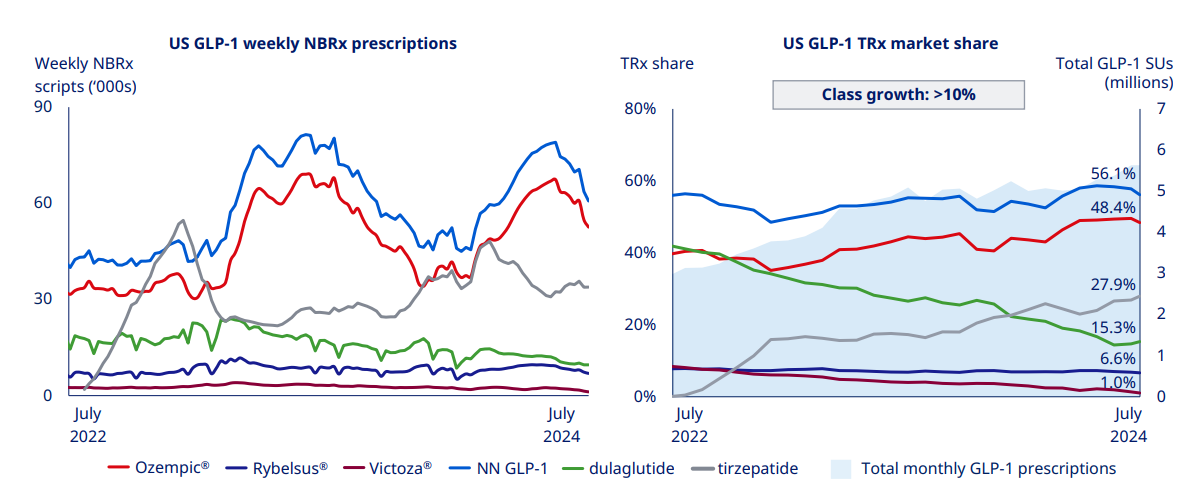

Tedensko gibanje izdanih receptov v segmentu GLP-1 in tržni deleži za ZDA

Opomba: NN = Novo Nordisk Vir: Novo Nordisk: predstavitev za vlagatelje, avgust 2024 |

Preberi še

Danski Novo Nordisk razočaral z rezultati in napovedjo

Zelo uspešni izdelovalec zdravila za hujšanje je tokrat razočaral.

07.08.2024

Sandoz bo v Slovenijo v nekaj letih vložil okoli 400 milijonov evrov

Švicarsko farmacevtsko podjetje Sandoz je danes postavilo temeljni kamen na Verovškovi ulici, kjer bo zgradilo nov centra za razvoj bioloških zdravil v Sloveniji.

19.04.2024

Poglobljeno: So farmacevti v debelosti končno odkrili sveti gral

Pripravili smo pregled proizvajalcev zdravil za hujšanje in kronologijo razvoja le-teh. Poiskali smo največje igralce na trgu in tiste, ki lovijo zaostanek.

02.08.2023

Novo Nordisk na valu zanimanja za Ozempic širi proizvodnjo

Danski farmacevt omogočil dvoodstotno rast danskega BDP.

23.07.2024

Na drugi strani farmacevtski velikan Novo Nordisk letos načrtuje naložbe v višini 6,8 milijarde dolarjev, kar je skoraj dvakrat več kot lani. Podjetje namerava zgraditi drugo tovarno za polnjenje in končno obdelavo v Severni Karolini, kar bo ena največjih naložb v zgodovini danskega farmacevta. Danci pa se na povpraševanje ne odzivajo samo z investicijami, ampak tudi s prevzemi, saj so napovedali 16,5 milijarde dolarjev vreden prevzem podjetja Catalent. Napovedani prevzem je dvignil kar nekaj obrvi, saj podjetje proizvaja zdravila za druga farmacevtska podjetja, med drugim tudi za Novo Nordiskovega najbližjega konkurenta Eli Lilly.

Danci trenutno načrtujejo prenos določenih proizvodnih kapacitet pod okrilje Novo Nordiska, preostanek pa bo Catalent še vedno uporabljal za prvotni poslovni model. Kljub temu bo pred izpolnitvijo teh načrtov še treba počakati na odobritev ameriškega regulatorja, saj obstaja nevarnost kršenja konkurence.

Bloomberg

Bloomberg

Hitenje na trg kljub preseganju povpraševanja

Čeprav imata oba farmacevtska velikana že zdaj težave zadostiti povpraševanju, ju to ne ovira pri iskanju novih potencialnih trgov. Prvi na seznamu je bil pri obeh kitajski. Oba proizvajalca sta že prejela odobritev kitajske nacionalne uprave za medicinske proizvode. Azijska država po deležu prebivalstva s čezmerno težo sicer precej zaostaja za številnimi razvitimi državami, vendar je zaradi velikega števila prebivalcev potencialnih potrošnikov zdravil za hujšanje celo več kot v ZDA.

Oba proizvajalca želita doseči krepitev povpraševanja tudi na drugih trgih, kar je precej povezano tudi s finančno dostopnostjo in vključevanjem zdravil proti debelosti v zdravstveno zavarovanje. Končni cilj je obravnavanje čezmerne teže kot kronične bolezni, v vmesni fazi pa so na voljo tudi druge poti do denarja zdravstvenih zavarovalnic.

Ena od teh je tudi dokazovanje, da tako imenovanja zdravila GLP-1 niso namenjene samo diabetikom, ampak odpravljajo tudi druga bolezenska stanja, na primer tveganje nastanka srčnega napada in kapi, lajšanje kronične ledvične bolezni, nova kategorija na seznamu pa je spalna apneja. Junija je Eli Lilly sporočil, da je njihova injekcija za hujšanje Zepbound pomagala odpraviti obstruktivno spalno apnejo pri skoraj polovici bolnikov, uporaba za te namene pa bi bila lahko v ZDA odobrena do konca tega leta. To ni nezanemarljiva novica, saj za resno obliko obstruktivne spalne apneje trpi več Američanov kot za diabetesom, kar nekaj od okoli 39 milijonov Američanov pa naj bi stroške zdravljenja krile zdravstvene zavarovalnice.

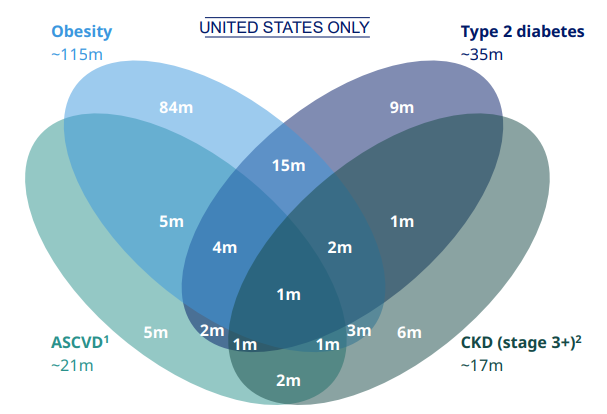

Primer prikaza potencialnih uporabnikov zdravil GLP-1, ki trpijo za eno ali več bolezenskih stanj

Opomba: ASCVD ‒ ateroskleroza; CKD ‒ kronična odpoved ledvic. Vir: Novo Nordisk: predstavitev za vlagatelje, avgust 2024. |

Konkurenca ne počiva

Potencial trga in velike dobičke opažajo tudi drugi proizvajalci. Danski farmacevt Zealand Pharma je predstavil pozitivne rezultate zgodnje klinične študije za eksperimentalno tedensko injekcijo petrelintide, ki vodi v 8,6-odstotno izgubo teže v 16 tednih. Pomembno je omeniti, da je danski farmacevt te rezultate dosegel z zdravilom, ki ne spada v segment GLP-1.

Ameriški farmacevt Altimmune je razkril podatke o eksperimentalnem zdravilu za debelost pemvidutide, ki je ohranilo mišično maso, medtem ko je povzročilo izgubo maščobe pri odraslih s čezmerno težo. Učinkovitost zdravila je od 10- do 15-odstotna izguba teže v 48 tednih.

Viking Therapeutics je marca predstavil klinične podatke o zdravilu VK2735, ki po trenutnih rezultatih kaže 14-odstotno izgubo teže v 13 tednih. Čeprav gre za prvo stopnjo testiranj, pa so rezultati za zdaj pokazali, da bi lahko omenjeno zdravilo imelo konkurenčno prednost zaradi manjših stranskih učinkov.

Švicarski Roche se je pridružil vrsti proizvajalcev zdravil, ki hitijo razvijati zdravila za debelost, in sicer z decembrskim nakupom Carmot Therapeutics. Zanj so odšteli skoraj tri milijarde dolarjev. Zdravilo, ki bo ob uspešnih testih odobreno šele čez nekaj let, je v obliki tedenske injekcije, zadnja testiranja pa kažejo, da v 24 tednih pomaga bolnikom z debelostjo izgubiti 18,8 odstotka njihove teže.

Gilead je predstavil podatke iz predklinične študije o svojem eksperimentalnem peroralnem GLP-1, imenovanem GS-4571. Pri testih na opicah je farmacevt dosegel od 5- do 8-odstotno izgubo teže po 30 dneh.

V boj se vrača tudi Pfizer, ki je lani opustil razvoj učinkovine lotiglipron. Julija je objavil, da se trenutno osredotoča na preizkušanje in modifikacije tablet proti debelosti, ki bodo vsebovale danuglipron. Decembrski rezultati testiranj so pokazali, da dvakrat dnevno zaužitje v 36 tednih vodi v 6,9- do 11,7-odstotno izgubo teže. Pfizer želi trgu ponuditi obliko za enkrat dnevno uporabo, zato je pred farmacevtom še kar nekaj testiranj.

Omenjena podjetja domujejo na zahodnih trgih, večinoma pa gre za velike farmacevtske gigante, ki nimajo težav zagotavljati milijardnih zneskov za razvoj in gradnjo proizvodnih zmogljivosti. Očitno pa je razvoj novih zdravila za hujšanje zadosti mamljiv tudi za nekoliko manj običajne igralce. Indijski proizvajalec Sun Pharma, ki je eden večjih generičnih proizvajalcev zdravil, je namreč junija letos predstavil rezultate prve faze testiranj originalne učinkovine utreglutide. Testiranje njihove učinkovine GLP-1 je pokazalo do 10,7-odstotno izgubo teže v štirih do osmih tednih. Čeprav bo razvoj tega zdravila trajal še kar nekaj časa, je to pozitivna novica za 70 milijonov Indijcev, ki trenutno še čakajo na uradni prihod zahodnih zdravil proti debelosti.

Ne počivata pa niti oba vodeča v bitki za shujševalni trg, dodatno energijo razvoja pa ne vlagata zgolj v učinkovitost, ampak tudi v praktičnost uporabe, kar se zavedajo tudi zgornji konkurenti. Eli Lilly je tako letos v Indiji začel s tretjo stopnjo kliničnih testiranj za peroralno zdravilo orforglipron, ki kaže do 14,7-odstotno izgubo teže v 36 tednih. Na drugi strani je Novo Nordisk navdušil investitorje z zgodnjo fazo preizkusov za amikretin. Učinkovina dosega 13,1-odstotno izgubo teže v 12 tednih. Rezultati naslednje faze testiranja se pričakujejo za leto 2026.

Bloomberg

Bloomberg

Na svoj del pogače čakajo tudi generiki

Hitenje in osvajanje trga, predvsem pa testiranje boljših in bolj praktičnih zdravil, ni brez razloga. Nekaterim starejšim zdravilom v razredu GLP-1 je namreč patent že pretekel ‒ nedavno maja letos tudi Novo Nordiskovemu zdravilu Saxenda oziroma učinkovini liraglutide. Konec junija letos je generični proizvajalec Teva že najavil začetek prodaje generične različice tega zdravila, priložnost pa bodo po različnih trgih izkoristili tudi Biocon, Viatris, indijska Sun Pharma in Cipla, verjetno pa tudi drugi.

Liraglutide, ki je odobreno tudi za hujšanje, omogoča le nekajodstotno izgubo teže v prvih dveh mesecih jemanja, zato pretek tega patenta ne bo pomembno zamajal povpraševanja po novejših učinkovinah. Tudi te pa niso neranljive za generično konkurenco. Semaglutide, ki je trenutno najbolj razširjena učinkovina in se prodaja pod blagovnima znamkama Ozempic in Wegovy, bo, kot vse kaže, najprej na udaru na Kitajskem. Novo Nordiskova učinkovina je v največji azijski državi zaščitena zgolj do leta 2026, tudi to obdobje pa je pod vprašajem, saj mora danski farmacevt že zdaj na sodišču zagovarjati veljavnost patentov, pri čemer dokončna odločitev še ni znana. Medtem je že več kot 10 kitajskih generikov pripravljenih, Hangzhou Jiuyuan Gene Engineering pa je aprila letos celo vložil prošnjo za dovoljenje za prodajo.

Nekoliko dlje časa ima Novo Nordisk na zahodnih trgih, saj v Evropi in ZDA patent za semaglutide velja do leta 2031 oziroma 2032, vendar veliki dobički tudi tam mamijo generike. Viatris (generični farmacevt, ki je nastal z združitvijo podjetja Mylan in Upjohn) je že dosegel, da bo ameriški patentni urad še enkrat pregledal veljavnost patentov, ki ščitijo semaglutide, rezultate pa pričakujejo oktobra letos. Morebiten padec tega patenta bi verjetno resno zamajal vse delnice v sektorju, vključno z Eli Lilly, katere učinkovina tirzepatide naj bi bila varna do leta 2039.

Nevarnost konkurence je za oba vodilna Novo Nordisk in Eli Lilly precejšna spodbuda za hitro osvajanje trga. Velja pa omeniti, da je dodaten razlog za hitro širjenje trga in nabora simptomov, ki jih zdravila GLP-1 zdravijo, tudi način uporabe zdravil za hujšanje. Podatki kažejo, da recimo zdravila za diabetes po enem letu še naprej uporablja polovica, za astmo pa okoli 40 odstotkov obolelih. Na drugi strani Wegovy (semaglutide) po enem letu prejema le 32 odstotkov uporabnikov. Sklepamo lahko, da bo delež trajnih uporabnikov pri zdravilih z večjo učinkovitostjo še manjši, farmacevti pa bodo verjetno upali predvsem na rast novih uporabnikov, nedisciplino preteklih strank, pa tudi na ohranjanje visokih cen.