Prejšnji teden je zaprisegla nova slovenska vlada, 15. v samostojni Sloveniji. Koalicija levoliberalnih strank pod vodstvom dr. Roberta Goloba je vodenje države prevzela od desnosredinske koalicije Janeza Janše. Mandat slednje je najbolj zaznamovala pandemija covida-19 ter povezano zapiranje gospodarstva in širšega javnega življenja.

Čeprav smo vrhunec epidemije ekonomsko relativno uspešno preživeli, so se letos začele razmere zaostrovati – inflacija je močno narasla, gospodarstvo pa se je začelo ohlajati. Takšne ekonomske razmere, ki bi jih lahko opisali tudi kot stagflacijo, smo nazadnje zabeležili pred 50 leti, vedno več analitikov pa svari tudi pred recesijo.

Prihodnost slovenskega gospodarstva in javnih financ je tako negotova. Nova vlada se bo morala uspešno soočiti s podedovano situacijo, če želi uresničiti cilj vodenja države za dva mandata. Ta naloga bo vse prej kot lahka.

Kako smo se znašli v tej situaciji?

Po zadnji veliki ekonomski krizi leta 2008 in recesiji, ki ji je sledila, sta se evropsko in globalno gospodarstvo uspešno pobrali. Ameriški delniški indeksi so začeli eksponentno rasti in dosegati nove rekorde, evropski indeksi so dosegli predkrizne ravni. Ključne obrestne mere centralnih bank so desetletje vztrajale blizu ničle, zadolževanje je bilo posledično poceni. Gospodarska rast je bila stabilna, inflacija tudi.

Začetek pandemije covida-19 je prinesel zaprtje javnega življenja, kot ga še nismo doživeli. Po začetnem ekonomskem šoku so zahodna gospodarstva hitro okrevala, kar je bila posledica zelo ekspanzivne monetarne politike. V prvem letu od začetka pandemije je bilo izdanih več kot petina vseh evrov v obtoku, t. i. helikopterski denar pa je preko držav in bank romal na bančne račune podjetij in gospodinjstev. Povišana inflacija je bila neizbežna, a zaradi visoke gospodarske rasti to ni bilo problematično.

Ko se je zdelo, da smo glavno krizo prebrodili in da se bo svet vrnil v stare tirnice, sta se zgodila dva makroekonomska šoka.

Predelovalno industrijo so ohromile podražitve surovin in zamude pri njihovi dobavi, kar je posledica kitajske politike ničelne tolerance do covida-19, zaradi katere so v zadnjih mesecih popolnoma zaprli več ključnih mest in pristanišč. Podražitve surovin, predvsem pa hrane in energentov, je še pospešila vojna v Ukrajini. Ekonomske sankcije Zahoda proti Rusiji namreč povzročajo dodatne podražitve.

Zaradi disrupcije globalnih dobavnih verig in narasle inflacije so mednarodne institucije že znižale napovedi gospodarske rasti in zvišale napovedi inflacije. OECD je napovedal, da bo v Sloveniji gospodarska rast letos 4,6-odstotna, naslednje leto pa le še 2,5-odstotna. Obenem naj bi letošnja inflacija na letni ravni znašala 7,6 odstotka, naslednje leto pa šest odstotkov.

Vedno več analitikov svari tudi pred recesijo, kar je slaba novica za slovenske javne finance, saj je bil v mandatu prejšnje vlade ustvarjen dodaten strukturni primanjkljaj, vzdržnost povišane javne porabe pa je bila pogojena z visoko stopnjo gospodarske rasti. A čas debelih krav je očitno mimo.

Manevrskega prostora za odziv na makroekonomske šoke ni več veliko

Vlada Janeza Janše je med epidemijo ustvarila za približno milijardo evrov dodatnega strukturnega primanjkljaja, ki bi lahko v primeru ohlajanja gospodarstva ogrozil vzdržnost javnih financ, je maja opozoril fiskalni svet. Gre za ukrepe, ki niso bili nujno povezani z blaženjem posledic epidemije: izredna uskladitev pokojnin, dohodninska reforma, dvig plač v zdravstvu in reforma dolgotrajne oskrbe. Ti ukrepi bodo državo v povprečju stali dodatno milijardo evrov na leto.

Višja strukturna poraba je bila uzakonjena na podlagi prepričanja, da bo gospodarstvo v naslednjih letih raslo. V zadnjem obdobju je bila visoka gospodarska rast posledica povišane domače potrošnje, ki je temeljila na prihrankih gospodinjstev, ustvarjenih med epidemijo, in poceni kreditih, ki so pregreli predvsem nepremičninski trg.

Sedaj se obeta ohlajanje gospodarske rasti, mogoče celo recesija. Posledično to pomeni, da prihodki državnega proračuna ne bodo rasli skladno s pričakovanji prejšnjega leta oz. bodo v primeru recesije celo manjši. Če pride do odpuščanj, bo pobranih manj davkov iz naslova dohodnine in DDV, več bo tudi izdatkov za socialne transferje.

Ker rasti izdatkov države ne bo (več) mogoče pokriti z rastjo prihodkov, se bo morala država dodatno zadolževati, da bo pokrivala proračunski minus. Tukaj pa trčimo na dve težavi.

Bloomberg

Bloomberg

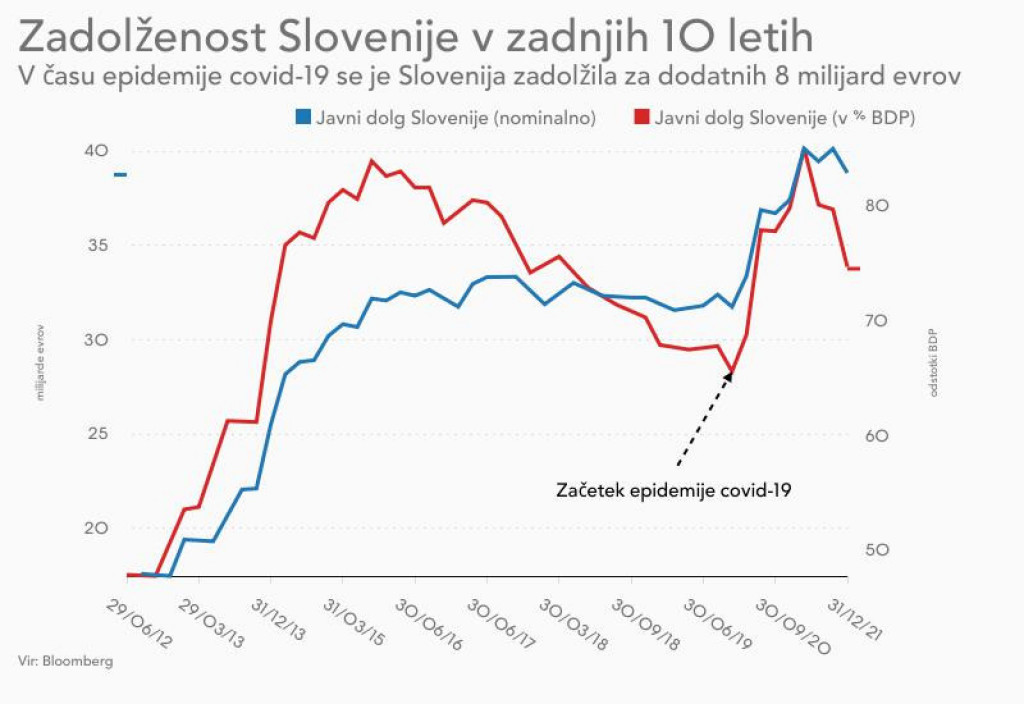

Prva je ta, da je Slovenija že danes zadolžena za 75 odstotkov BDP, kar je sicer manj od evropskega povprečja, toda več, kot v normalnih razmerah dovoljuje fiskalno pravilo. V normalnih razmerah bi tako morali začeti javni dolg zmanjševati, ne povečevati.

Druga težava je, da bo zadolževanje postalo vedno dražje. Evropska centralna banka je potrdila dvig ključnih obrestnih mer v juliju, in sicer za 0,25 odstotka, do konca leta pa lahko pričakujemo še dodatne dvige. Prav tako se dviguje zahtevana donosnost na slovenske državne obveznice – za desetletno slovensko državno obveznico je bila še lansko jesen negativna, od začetka leta pa je poskočila za več kot dve odstotni točki in danes znaša okoli 2,4 odstotka.

V ročnostnem profilu zapadanja odplačil glavnic dolga državnega proračuna sicer 36 odstotkov dolga zapade v naslednjih petih letih, dve tretjini vrednosti vseh izdanih obveznic pa do leta 2030 – torej do takrat, ko namerava Golob na čelu slovenske vlade zaključiti svoj drugi mandat.

Dilema vlade: Investirati ali varčevati?

Za srednjeročno stabilnost slovenskih javnih financ je ključno, da rast tekoče porabe ne preseže rasti dolgoročnega gospodarskega potenciala, opozarjajo v fiskalnem svetu. Toda vlada ima drugačne načrte. Investicije, načrtovane v koalicijski pogodbi, so na rekordno visoki ravni, usmerjene pa so predvsem v zeleno in digitalno preobrazbo. Golob pravi, da si ne moremo privoščiti čakanja v zvezi s prehodom na obnovljive vire energije in v digitalno družbo.

Logika za takšnim razmišljanjem je znana. Ko se gospodarstvo ohlaja, mora država s povišanjem javne porabe spodbujati potrošnjo in gospodarsko rast ter s tem preprečiti ali omiliti recesijo. A povišanje javne porabe je smiselno samo takrat, ko je njena posledica višja gospodarska rast in s tem višji prihodki za državo.

Investicije v zeleno in digitalno preobrazbo sicer nosijo ta potencial. Vendar dodatne stroške in posledično javnofinančno tveganje predstavljajo še ukrepi proti draginji, s katerimi bo vlada najverjetneje skušala omiliti vpliv jesenskih podražitev na gospodarstvo in potrošnjo gospodinjstev. V tem kontekstu so evropska sredstva lahko nekakšna rešilna bilka za Slovenijo.

Pred novo vlado je na nek način težka dilema. Ali ubrati previdno pot naprej, znižati javno porabo, pustiti trgu, da opravi svoje in upati, da prihajajoča kriza ne bo preveč boleča? Ali pogumno investirati v gospodarstvo in ljudi v prepričanju, da bodo te investicije prinesle novo dodano vrednost, ter v upanju, da se medtem ne sesede svetovno gospodarstvo, kar bi v skrajnem scenariju lahko privedlo tudi do bankrota države?

Obe odločitvi sta po svoje tvegani, dejstvo pa je, da bomo krizo, ki prihaja, tako ali drugače drago plačali.

Trenutno ni komentarjev za novico. Bodi prvi, ki bo komentiral ...