text size

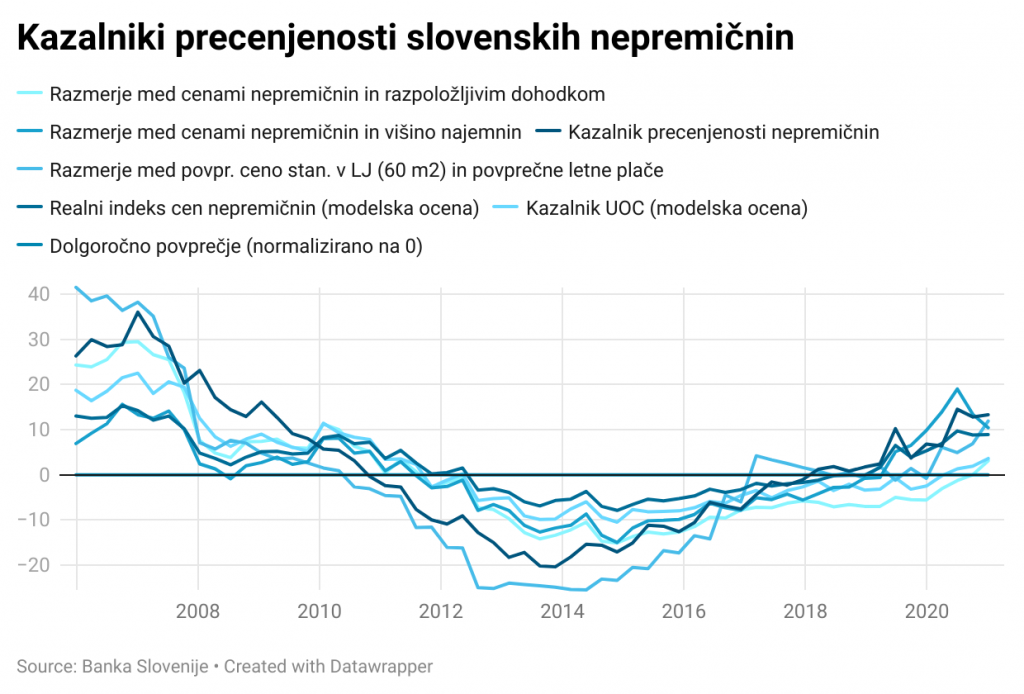

Cene nepremičnin so bile v Sloveniji v zadnjem četrtletju 2021 na letni ravni višje za več kot 15 odstotkov, kar je največja medletna rast po letu 2008. Zvišale so se cene tako novih kot rabljenih stanovanjskih nepremičnin. Banka Slovenije (BS) ocenjuje, da so nepremičnine v Sloveniji precenjene za od tri do 13 odstotkov.

Kljub temu so se na BS odločili, da sprostijo nekatere makrobonitetne ukrepe, ki bodo posameznikom olajšali dostop do stanovanjskega kredita. Zaradi povišanja cen nepremičnin in stanovanjskega kreditiranja uvajajo tudi ukrepe, s katerimi bodo na eni strani omejili prenos tveganj z nepremičninskega trga v bančni sistem, na drugi pa okrepili odpornost bank ob morebitni realizaciji tveganj.

Kaj se spreminja?

Banke bodo lahko od 1. julija dalje kreditirale tudi komitente, ki jim bo po plačilu mesečnega obroka ostalo manj kot 76 odstotkov bruto minimalne plače in znesek za (morebitne) vzdrževane družinske člane, vendar delež teh izjem ne bo smel preseči 10 odstotkov vseh odobrenih vlog.

Prav tako bodo kreditne pogodbe za stanovanjsko nepremičnino, popolnoma zavarovane z državnim jamstvom, izvzete iz omejitev kreditiranja prebivalstva.

Uvaja se tudi alternativni način izračuna kreditne sposobnosti za osebe, ki delujejo kot samostojni podjetniki z normiranimi odhodki ter za kredit zaprošajo kot potrošniki. Po do zdaj veljavnih pravilih, ki sledijo davčni zakonodaji, se je v dohodek lahko upoštevalo do 20 odstotkov prihodkov iz dejavnosti, zmanjšanih za davke in prispevke. Po novem bodo lahko banke dohodek ocenile na podlagi dejanskih prihodkov in odhodkov iz računovodskih izkazov, zmanjšanih za davke in prispevke.

Zaostrujejo pa se pogoji za pridobitev posojila za nakup sekundarne nepremičnine (vikend, nepremičnina za oddajanje, ...). Za nakup sekundardnih nepremičnin bodo morali potrošniki po novem zagotoviti 30 odstotkov lastnih sredstev, se pravi bo odobren znesek posojila lahko znašal največ 70 odstotkov vrednosti nepremičnine, ki jo bo potrošnik s tem posojilom kupil.

Zakaj so cene nepremičnin tako visoke?

Zaradi gospodarskih negotovosti naj bi se kapital kanaliziral v nepremičnine, ugotavljajo na centralni banki, kar ustvarja cenovni pritisk. Investicije v nepremičnine, izražene v deležu BDP, so pri nas sicer pod povprečjem Evropske unije.

Na ponudbeni strani Slovenija v primerjavi z državami evrskega območja beleži večdesetletni primanjkljaj stanovanjskih investicij, zaradi česar naj bi na trgu imeli nesorazmerje med ponudbo in povpraševanjem.

A investicije v nepremičnine rastejo, saj v zadnjem času beležimo porast izdanih gradbenih dovoljenj, predvsem za večstanovanjske stavbe.

Banka Slovenije

Banka Slovenije

Trg pregrevajo tudi ugodna posojila

Tako ponudbo kot povpraševanje pa ženejo ugodna bančna posojila. V zadnjem četrtletju leta 2021 smo Slovenci vzeli 9,2 odstotkov več stanovanjskih posojil kot v istem obdobju prejšnjega leta. Med temi posojili je visok delež kreditov z relativno nizko in fiksno obrestno mero. Takšnih je namreč skoraj 90 odstotkov.

Toda obdobje poceni kreditov se bo morebiti zaključevalo. Centralne banke po svetu dvigujejo obrestne mere, to naj bi dvigovala tudi Evropska centralna banka sredi poletja. Z dvigom ključne obrestne mere in posledičnim dvigom referenčne obrestne mere EURIBOR bodo bančna posojila za potrošnike postala dražja, s tem pa tudi manj privlačna. Podražitev posojil naj bi na trgu povročila nekakšno selekcijo med temi, ki si zares lahko privoščijo stanovanjski kredit in tistimi, ki finančno tega več ne bodo sposobni.

Povišano tveganje bank zaradi nepremičninskega trga

Likvidnost slovenskih bank naj bi bila visoka, zaradi česar je visoka tudi odpornost na sistemska tveganja, ugotavljajo na BS. A zaradi rasti nepremičninskih posojil naj bi se krepilo obrestno tveganje bank, saj imajo v portfelju pretežno posojila s fiksnimi prihodki. Banke bi lahko na dolgi rok imele zaradi tega prihodkovne težave, posledično pa tudi likvidnostne.

"Za povečanje odpornosti na naraščajoča tveganja, povezana s kreditiranjem prebivalstva, in gibanji na nepremičninskem trgu, je nujno potrebno, da imajo banke na voljo dovolj kapitala" so v svojem poročilu zapisali v BS. "Ta cilj zasleduje uvedba sektorskega kapitalskega blažilnika, ki stopa v veljavo s prihodnjim letom".

Kapitalske blažilnike, se pravi nekakšne kapitalske rezerve, bodo moralo banke izgraditi do 1. januarja 2023. Dodatne kapitalske zahteve s tega naslova bodo znašale okoli 10 odstotkov dobička bank v letu 2021, BS pa ocenjuje, da bankepri izgradnji blažilnika ne bodo imele težav.

S tem ukrepanjem želijo na centralni zagotovili, da bo imel bančni sistem dovolj kapitala za soočanje s povečanimi tveganji, hkrati pa omejujemo prenos tveganj z nepremičninskega trga v bančni sistem.