Vlada Janeza Janše je med epidemijo ustvarila strukturni primanjkljaj, ki bi lahko ob ohlajanju gospodarstva ogrozil vzdržnost javnih financ, je v svojem poročilu ugotovil Fiskalni svet, ki mu predseduje Davorin Kračun. Poleg visokega zadolževanja za blaženje posledic epidemije so glavni razlog za to ukrepi, sprejeti v izrednih razmerah epidemije, ki niso bili namenjeni blaženju njenih posledic.

Neodgovorno trošenje naj bi omejilo oblikovanje manevrskega prostora za delovanje fiskalne politike v prihodnje, ta prostor pa bo še manjši v primeru počasnejše gospodarske rasti, zaostrovanja denarne politike in uresničitve negativnih tveganj.

Fiskalni svet od naslednje vlade pričakuje, da bo ustrezno naslovila izzive dolgoročne vzdržnosti javnih financ, ki se je v zadnjih letih po nekaterih kazalnikih znova poslabšala. Pri tem bo morala ukrepati tako na prihodkovni kot na odhodkovni strani.

Razmeroma ugodno stanje javnih financ, doseženo pred epidemijo, v srednjeročnem obdobju sicer ne bo v celoti obnovljeno, ocenjujejo v Fiskalnem svetu. Posledično je stabilnost slovenskih javnih financ bolj izpostavljena tveganjem in šokom iz okolja, na katere nimamo neposrednega vpliva.

Vladni program stabilnosti preveč optimističen

Vlada v odhajanju je aprila sprejela Program stabilnost 2022, ki opredeljuje izhodišča in cilje fiskalne politike do leta 2025. Dokument predvideva izboljšanje javnofinančnega položaja države, ko naj bi se bruto dolg države iz zdajšnjih 75 odstotkov BDP znižal na 68 odstotkov BDP.

Takšen načrt temelji na pričakovani nadaljnji rasti prihodkov državnega proračuna v ugodnih makroekonomskih razmerah. Toda slovensko in evropsko gospodarstvo se počasi ohlaja, zaradi česar tudi prihodki države ne bodo rasli dovolj, da bi pokrili strukturni primanjkljaj, ki je nastal zaradi neodgovornega trošenja vlade med epidemijo, opozarjajo.

Uveljavitev izrednih okoliščin v epidemiji je namreč omogočila izredno fleksibilno delovanje fiskalne politike, ki pa je bila po oceni Fiskalnega sveta deloma tudi neustrezno izrabljena. Primer so diskrecijski ukrepi vlade, ki niso bili povezani z blaženjem posledic epidemije.

Ti ukrepi so sprememba Zakona o dohodnini, dvig plač v zdravstvu, izredna uskladitev pokojnin in sprejem Zakona o dolgotrajni oskrbi. Samo ti ukrepi bodo po ocenah fiskalnega sveta do leta 2025 državni proračun stali slabe 4 milijarde evrov, od tega 650 milijonov letos, 900 milijonov naslednje leto, 1,25 milijardi evrov v letu 2024 in 1,35 milijarde evrov leta 2025.

Zaradi povišanja strukturnih izdatkov in znižanih napovedi gospodarske rasti Fiskalni svet ocenjuje, da bi se lahko delež dolga v BDP ob uresničitvi negativnih tveganj v nekaj letih povečal na raven med 75 in 80 odstotki BDP, v primeru kombiniranega makroekonomsko-fiskalnega šoka pa bi lahko presegel 80 odstotkov BDP.

Vendar dinamika dolga zaradi predpostavljene gospodarske rasti kljub postopni zaostritvi pogojev financiranja v naslednjih petih letih naj ne bi postala nevzdržna. Po optimističnem scenariju bi se lahko dolg sektorja država leta 2025 znižal na 68 odstotkov BDP, a kljub temu ne bi dosegel ravni izpred COVID krize.

Trošilo se bo več, čemur pa ne bo sledila rast prihodkov

Rast tekoče porabe je letos najvišja po letu 2008. Potem ko se je rast izdatkov sektorja država brez učinka COVID ukrepov že lani okrepila za 7,3 odstotke, naj bi se letos povečala za kar 12,4 odstotke. Proračunski primanjkljaj naj bi se tako brez upoštevanja COVID ukrepov letos povečal za 1,5 milijarde evrov, kar predstavlja dobre 3 odstotke BDP.

Nominalni primanjkljaj naj bi se kljub visoki ravni izdatkov prihodnje leto znižal na dovoljeno raven treh odstotkov BDP, predvsem zaradi ciklično pogojene rasti prihodkov, ocenjujejo v Fiskalnem svetu.

Ker bo država še naprej trošila več, kot ustvari in ker rasti izdatkov v naslednjih letih ne bo mogoče pokriti z rastjo prihodkov, se bo država morala dodatno zadolževati, da bo sproti pokrivala ustvarjen strukturni primanjkljaj.

Zadolževanje bo nujno in dražje

Nominalni dolg naj bi se do leta 2025 povečal za 5,9 milijard evrov, skupaj na 44,8 milijard evrov. V kolikor ne pride do recesije in se bo BDP nominalno povečeval, bi se lahko relativni dolg, izražen v odstotkih BDP, po optimističnih scenarijih znižal.

Bloomberg

Bloomberg

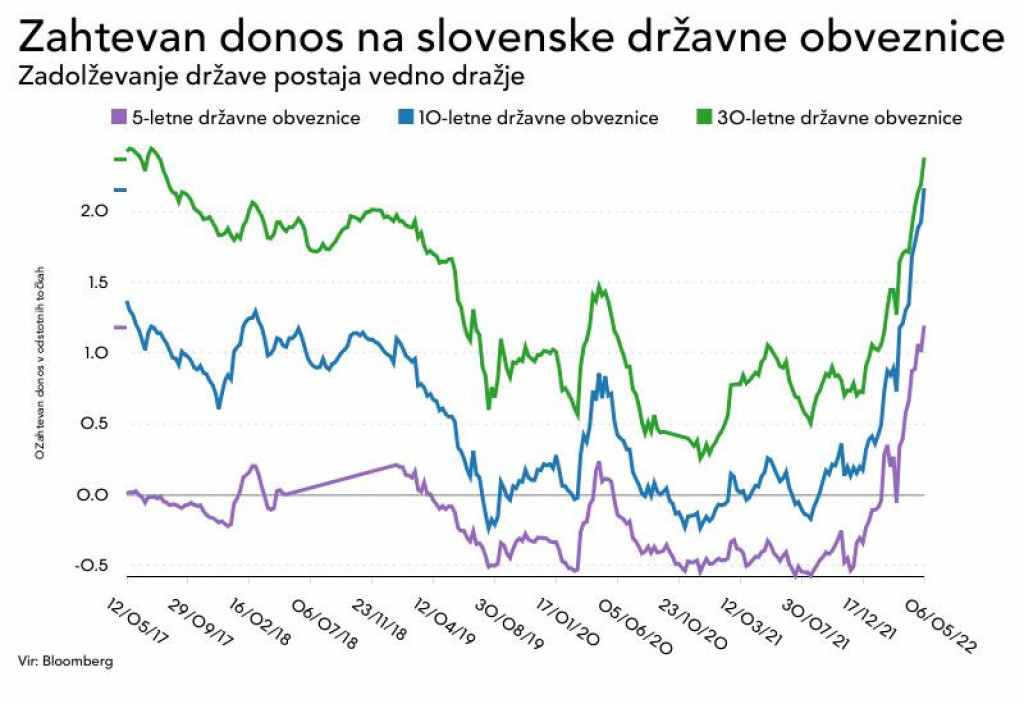

Tveganje pa povzroča tudi konec obdobja poceni zadolževanja. Zahtevana donosnost slovenskih državnih obveznic se je potem, ko se je v prvi polovici leta 2021 nahajala na ravni blizu ničelne mere ob koncu lanskega leta pričela višati in je ob koncu aprila dosegla ravni blizu dveh odstotkov. S tem je presegla implicitno obrestno mero na dolg države, ki je v zadnjem četrtletju 2021 znašala 1,8 odstotka. Pričakuje se, da bo zahtevana donosnost na slovenske obveznice še naprej rasla.

Analiza vzdržnosti dolga, ki so je opravil Fiskalni svet, sicer kaže sposobnost države, da v ugodnih makroekonomskih razmerah financira obveznosti do svojih posojilodajalcev. Dve tretjini vrednosti vseh izdanih obveznic sicer zapade do leta 2030.

V primeru hitrejšega zaostrovanja denarne politike v naslednjem desetletju obstaja možnost, da se povečata tako strošek financiranja javnega dolga ob zapadlosti in potreba po refinanciranju zvišane ravni dolga.

Ostala tveganja, ki lahko dodatno ogrozijo javne finance

Glavna tveganja za projekcije makroekonomskih in javnofinančnih gibanj naj bi bila povezana z geopolitičnimi in še naprej tudi epidemiološkimi razmerami. Tem se pridružujejo tudi negotovosti glede višine in dolžine trajanja inflacijskega šoka ter odzivov gospodarstva, ocenjujejo v Fiskalnem svetu. Javnofinančna gibanja lahko v razmerah visokega dolga hitreje postanejo nestabilna, sploh ob večjih šokih, fiskalna politika pa je zato izpostavljena večjim negotovostim.

Pomemben dejavnik bo Ruska agresija v Ukrajini ter z njo povezana globino in dolžino trajanja sankcij proti Rusiji. Slednje imajo poleg vpliva na zmanjšano povpraševanje iz Rusije zlasti vpliv na cene surovin.

Kljub razmeroma majhni neposredni izpostavljenosti Slovenije trgovini z Rusijo in Ukrajino, ki je koncentrirana le v nekaterih sektorjih, pa je pomembnejša posredna izpostavljenost Slovenije preko dobavnih verig z nekaterimi najpomembnejšimi trgovinskimi partnericami.

Kombinacija obeh hkrati delujočih šokov, povpraševalnega in surovinskega oziroma cenovnega, bi lahko občutno prizadelo nadaljnjo rast globalnega in zlasti evrskega gospodarstva.

Finančno najobsežnejše odločitve, ki bodo vplivale na dolgoročne javnofinančne rezultate, pa so zlasti spremembe z vplivom na višje izdatke pokojninske blagajne in spremembe dohodninske zakonodaje, ki bodo tudi po ocenah ministrstva za finance vplivale na nižje prihodke.

Dodatno tveganje na odhodkovni strani proračunov predstavljajo pobude za spremembo enotnega plačnega sistema oziroma izvzetje določenih poklicnih skupin iz tega sistema, kar bi dodatno povečalo izdatke sektorja država.

V srednjeročnem in še posebej v dolgoročnem scenariju vladnega programa ostajajo zaradi neizvedenih reform nenaslovljena tudi nekatera bolj dolgoročna tveganja za javne finance. Mednje sodijo zlasti rešitve pričakovane dodatne obremenitve javnih financ zaradi demografskih sprememb oziroma ustrezne prilagoditve sistemov socialne zaščite.

Velik izziv bo za javne finance v prihodnjih desetletjih predstavljal tudi zeleni prehod, kjer so trenutno identificirane potrebe po investiranju nekajkrat višje od realiziranih investicij v zadnjem obdobju. Te sicer niso zagotavljale ustrezne dinamike doseganja podnebnih ciljev, ocenjuje Fiskalni svet.

Nova vlada pred velikim izzivom

Ker se epidemija covid-19 počasi umirja in ne bo več občutno omejevala gospodarske aktivnosti, ne bodo več izpolnjeni pogoji za razglasitev izrednih okoliščin, v katerih je fiskalno pravilo zamrznjeno. Nova vlada bo tako morala omejiti letni primanjkljaj in znižati dolg države pod dovoljeno mejo 65 odstotkov BDP, k čemur nas bo – skupaj z ostalimi članicami EU – slej kot prej pozvala tudi Evropska komisija.

»Fiskalna politika bi morala v danih razmerah brzdati previsoko načrtovano rast tekoče porabe, ki bi morala ostati znotraj meja, ki jih omogoča dolgoročna rast prihodkov,« svetujejo v Fiskalnem svetu. »Hkrati bi morala ustrezno nasloviti razvojne izzive in krepiti odpornost gospodarstva z učinkovitim izvajanjem investicij, financiranih v največji možni meri z večjim razpoložljivim obsegom evropskih sredstev.«